こんにちは、『サラリーマン卒業計画』を運営している35歳の現役サラリーマンで、3児の父です! 本ブログは、共働きで子育て(3人を想定)をしながら、セミリタイアを目指すサラリーマンを応援するチャンネルです。私自身、投資を始めて8年間で1億円を目標に掲げ、現在は5,000万円超の資産を形成しています。このブログでは、資産形成のノウハウや日々のリアルな実践記録を公開しています。

今日は投資の仕方全般について書いていきます。共働きで子育てしながらセミリタイヤを目指すには、「投資」が必須になるためです。

投資を始めたて、或いはしたいと思う人の中には、

- 投資を始めたいけれど、どの商品を選べば良いのか分からない

- 育児や家事で毎日忙しく、情報収集する時間がない。リスク分散できるか心配…

- 失敗したら教育費や生活費に大きく響くので、とにかく慎重になりたい…

こんなお悩みを抱えている方が多いのではないでしょうか?そこで、本記事では

共働きで3児の親でも実践できる、セミリタイアに向けた最適な投資戦略と投資ロードマップ

をご紹介します。投資初心者の方でも十分役立つ内容なので、ぜひ参考にしてください。

✅この記事を読めばわかること

- 共働き家庭ならではの資産形成のポイントとリスク管理法

- 忙しくても実践可能な自動積立やインデックス投資の活用術

- 失敗を防ぐための具体的な投資戦略のコツ

✅この記事を読むメリット

- 短期間で効率的に資産を増やすための実践的な戦略が理解できる

- 家事・育児と両立しながら投資を進める具体的な方法が分かる

- リスクを最小限に抑え、安心して資産運用を始めるための知識が得られる

私自身、3人の子どもを育てながら現役サラリーマンとして働きつつ、投資5年目で5000万円の資産を達成しました。現在は、あと3年で1億円を目標にさらに資産形成を進めています。

これまでの経験をもとに、初心者の方でも実践しやすい投資のポイントをステップごとにわかりやすく解説します。ぜひ最後まで読んでみてください!

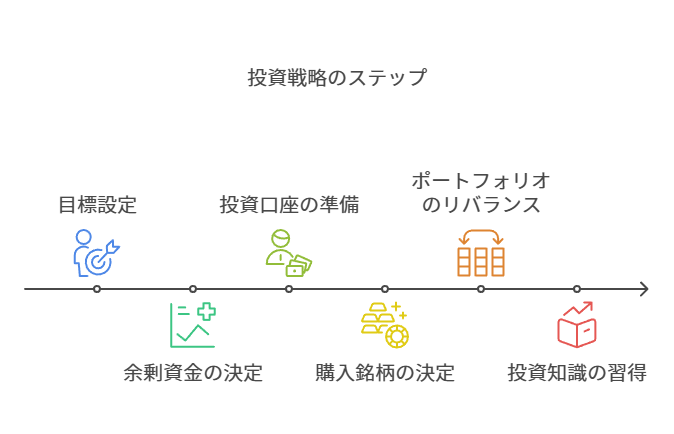

【STEP0】共働き子育て家庭の投資戦略入門

まずは、具体的な方法に入る前に、共働き3児子育て世帯の特徴と強みを整理し、それを活かした投資戦略の概要をつかんでおきましょう。

もしここで難しく感じても、STEP1以降を読めば理解が深まるので安心してください。

共働き子育て世帯ならではの戦略を理解しましょう!

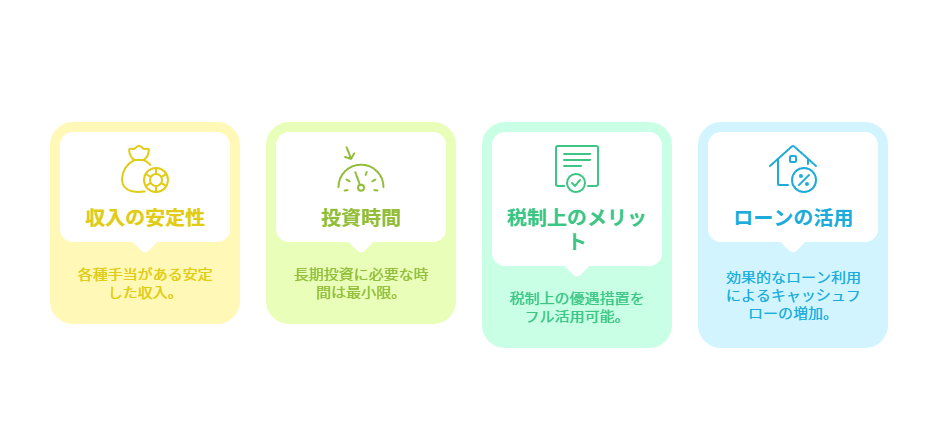

共働き子育て家庭の特徴と投資における強み

- 共働きで安定した収入+各種手当(児童手当など)がある

- 強み:入金力が高い、リスク許容度高い(片方が働けなくなっても、もう片方の収入あり)

- 投資にかける時間がない

- 強み:日々の株価に振り回されず長期運用できる(インデックス投資向き)

- 節税メリットを活用しやすい

- 強み:非課税制度をフル活用できる(NISA・iDeCoを夫婦で活用し、税負担を軽減可能)

- 住居費、教育費の負担が大きい

- 強み:住宅・教育費ローンを上手に活用し、入金力を最大化できる

共働き家庭向け具体投資戦略と実践ポイント

- 共働きの入金力を活かし、できる限り多くの金額を投資に回す

- ポイント:

- NISA・iDeCoを最大限に活用して非課税枠をフルに使い切る。

- 余力があれば特定口座で積立投資を続け、教育費や住宅資金にも対応できるようにする。

- ポイント:

- リスク許容度の高さを活かし、長期的な資産成長を目指してリスク資産を中心にポートフォリオを構築

- ポイント:

- S&P500やオールカントリーなど安定感のあるインデックス投資を軸に、NASDAQ100やビットコインなどリスクの高い資産も一部取り入れる。

- 短期的な教育・住宅資金は安全資産(現金や債券、金など)で運用する。

- ポイント:

- 節税策をフル活用し、税引後リターンを最大化

- ポイント:

- 企業型DC、iDeCoを夫婦で組み合わせ、所得控除を最大限活用する。

- ポイント:

- 住宅ローンの繰上げ返済 vs. 投資のバランスを考慮

- ポイント:

- 住宅・教育ローンの金利が、投資の期待リターンより低ければ投資優先する。

- ポイント:

それでは、一からお伝えします。

投資の準備

【STEP1】目標を設定しよう

【結論】

セミリタイア自体を目的にせず、セミリタイア後のビジョンを明確にする。目標額が定まらない場合は、まず7200万円を目指す。

セミリタイア後にやりたいことを明確に

セミリタイアだけを目標にすると、達成後に暇になり精神的に不安定になるケースもあります。サラリーマン時代のうちに「これに打ち込みたい」という情熱を持てる活動を見つけると良いです。

バケットリストを作っておくのがおすすめです。

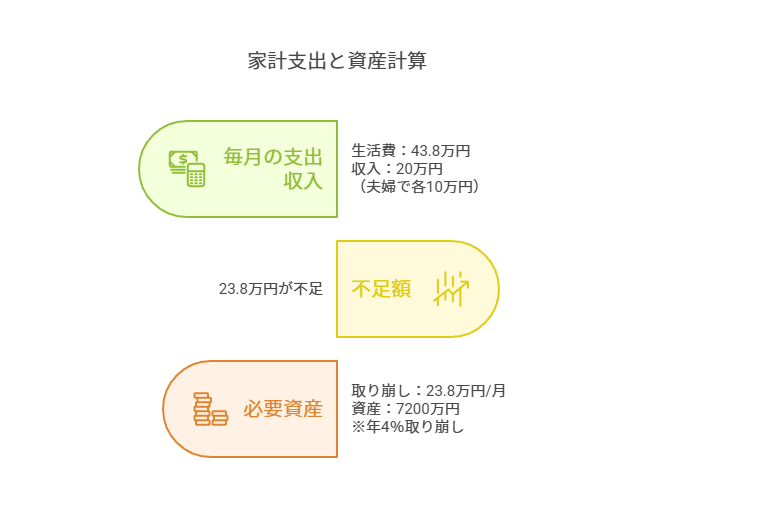

目標資産7200万円を目指す理由

5人家族(夫婦+子ども3人)の年間平均支出(下表)や取り崩し率から逆算すると、7200万円程度が目安になります。

- 試算方法:

- 共働き5人家族の月43.8万円の支出 → セミリタイア後、夫婦で月20万円程度稼ぐ → 不足分23.8万円×12か月=286万円/年

- 年4%取り崩し(=生活費の25倍)を考慮すると約7200万円が必要

※各家庭で生活費やライフプランは異なるので、必要額は変わります。

表:5人家族(夫婦+子供3人)の年間平均支出

| 支出項目 | 月額(円) | 年間(円) | 出典 | 調査年 |

|---|---|---|---|---|

| 住居費 | 103,000 | 1,236,000 | 総務省家計調査 | 2023 |

| 食費 | 96,000 | 1,152,000 | 内閣府消費調査 | 2024 |

| 教育費 | 64,000 | 768,000 | 文部科学省 | 2023 |

| 光熱費 | 37,700 | 452,400 | 経済産業省 | 2024 |

| 通信費 | 18,000 | 216,000 | 野村総研 | 2024 |

| 交通費 | 41,000 | 492,000 | 国土交通省 | 2023 |

| 娯楽・交際費 | 34,000 | 408,000 | リクルート | 2024 |

| 医療費 | 12,500 | 150,000 | 厚生労働省 | 2026 |

| 衣類・日用品 | 28,800 | 345,600 | 日経新聞調査 | 2024 |

| 合計 | 438,000 | 5,256,000 | – | – |

私は海外旅行が好きで、より豊かな生活を送りたいので1億円を目標にしています。

【STEP2】余剰資金の決定

【結論】

共働き前提で生活防衛資金を最小化。5年以内に必要な支出(教育費等)は安全資産で確保。

現金は最小限に

インフレ下では現金の価値が下がり、株式は長期的に上昇しやすいため、できるだけ株式に回すほど資産形成には有利です。

一般的に生活費6か月分の現金を確保しますが、共働きだと一方の給与で生活費を補えるため、さらに現金を減らせます。

例)夫婦それぞれ30万円ずつ稼ぎ、月43.8万円の支出がある場合

- 片方が働けなくなったときの不足分:13.8万円/月(=43.8万円/月-30万円/月)

- 6か月分:13.8万円×6か月 = 約83万円

本来の43.8万円×6か月=約262万円より179万円多く投資に回せるわけです。

また、低金利の住宅ローンや奨学金を活用して投資に資金を振り向ける戦略も有効です。金利より投資の期待リターンの方が高ければ、長期的には投資のほうが有利になります。

教育費など5年以内に必要な資金は安全資産で保有

5年以内に使うお金は、株価が暴落したときに取り崩すリスクを避けるため、安全資産(現金・債券・金など)で保有しておきましょう。

現金100%ではインフレにより確実にマイナスリターンとなるため、金や米国債を組み込みます。以下のメリット、デメリットを踏まえて、検討しましょう。

| 安全資産 | メリット | デメリット |

|---|---|---|

| 国債 | 米国債の場合、4%程度の利息(2025年1月時点)が付く。 | 米国債の場合は為替リスクあり。 |

| 金 | インフレヘッジにもなる。米国の債務問題リスクが顕在化した際のヘッジとしても機能する。 | 利息がつかない。インフレヘッジにしかならないので、国債よりもリターンが低い傾向。 |

| 現金 | 景気に左右されない | インフレ分は確実マイナスリターンとなる |

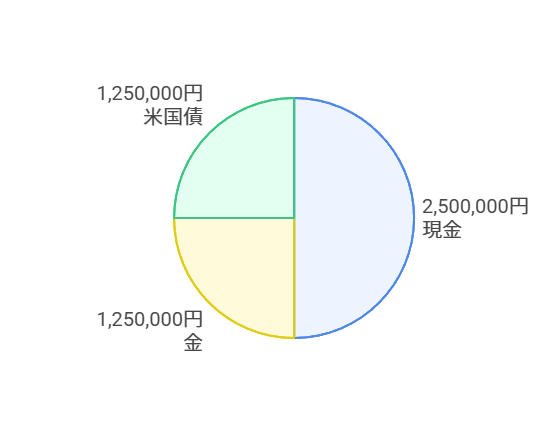

例)大学の進学費用500万円が、10年以内に必用な場合

- 現金:250万円

- 金:125万円

- 米国債:125万円

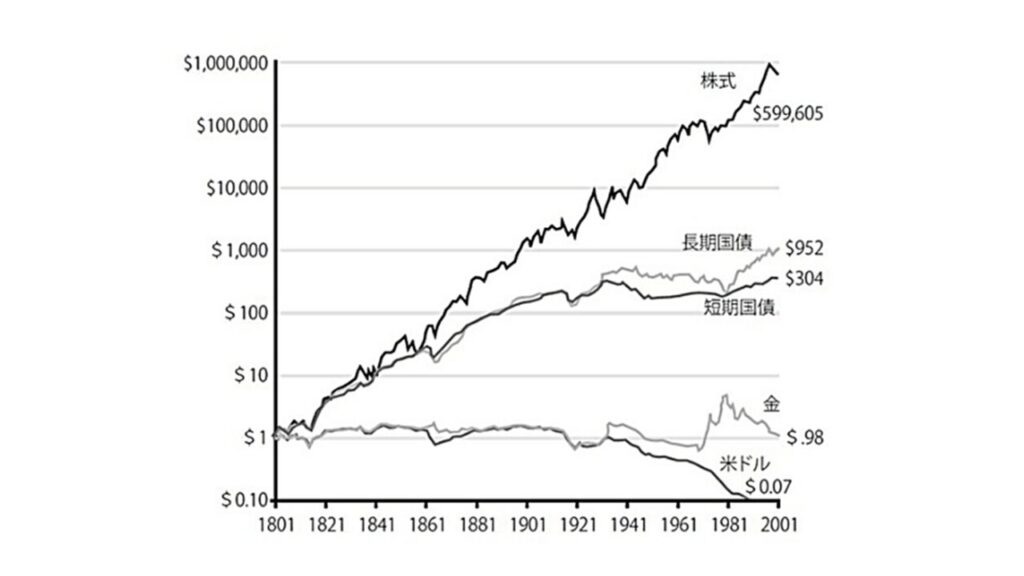

(補足)なぜ貯金ではなく投資なのか→株式が長期で1番資産拡大するから

- インフレで現金の価値が下がる

- インフレ率2%が続けば、36年後には現金の実質価値が半分になる可能性があります。

- 200年間で米ドルのみマイナスリターンです(下図)

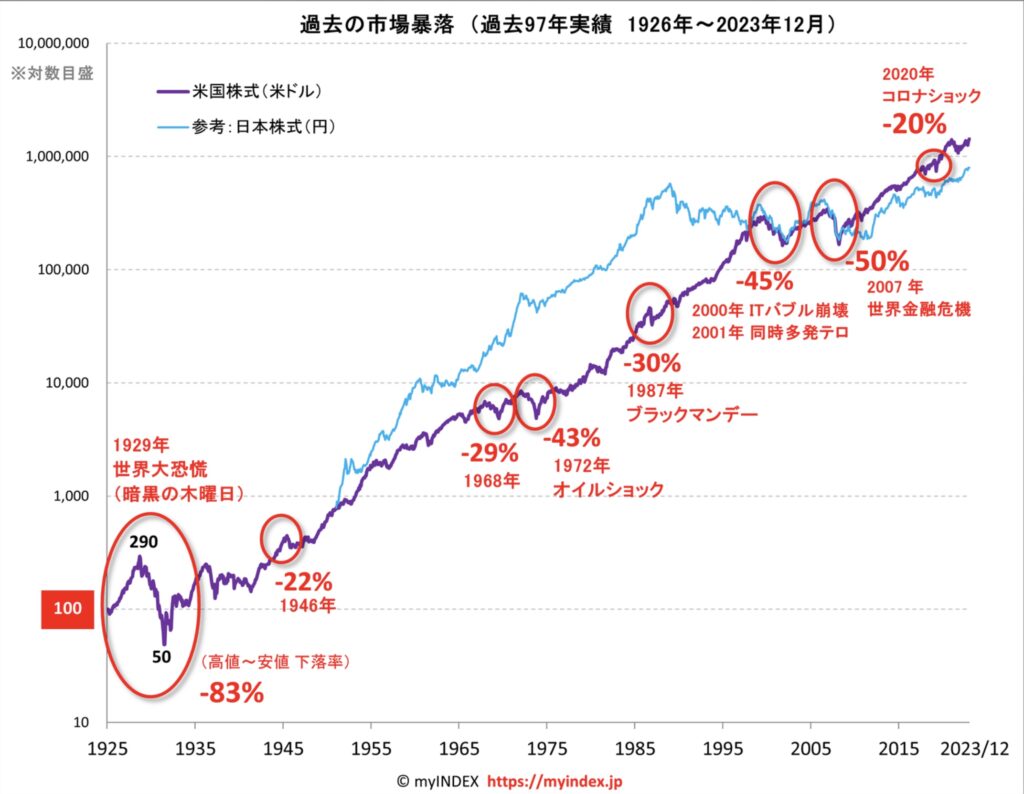

- 投資ならインフレ分が株価に反映されやすい:

- 企業利益も上がり、株価も上昇しやすい傾向があるため、長期投資を続けることでインフレ対策につながります。

- 200年間で株式は他の資産を圧倒するパフォーマンスです(下図)

表:1ドルは200年でいくらになった?(インフレ調整後)

出所:『株式投資第4版』(ジェレミー・シーゲル/日経BP出版)※実質トータルリターン

【STEP3】夫婦間の理解と協力

【結論】

家事・育児を分担し、フルタイムの共働きを継続することで投資資金を最大化する。

投資では、「元本 × 利回り × 運用年数」で成果が決まります。

利回りはコントロールしづらいため、初期の元本拡大がカギになります。夫婦で家事・育児を分担し、フルタイムで共働きを続ければ、投資に回せる資金が増やせます。

- 夫が家事・育児・子育てを積極的にこなす

- 子どもの送り迎えや病気対応を平等に分担

- 具体的な資産シミュレーションを共有し、一体感を持つ

- 投資関連の書籍や動画を一緒に視聴

夫は自分の出世を優先するのではなく、妻がフルタイムで働き続けられる環境を整えるのが理想です。その結果、世帯年収が増え、税金面でも有利になります。

特に注意すべきライフイベント

✅ 育休明け:仕事復帰直後、家事や育児の負担が増え、妻が時短勤務を検討しがち

✅ 子どもの小学校入学時:学童の利用や学校行事が増え、フルタイム勤務が難しくなると感じることがある

これらを乗り越えるには、夫も日頃から家事や育児を積極的にこなし、妻を支えることが大切です。

私自身、3人目の子どもが生まれた際に1年以上の育休を取得しました。その期間に子育て・家事・育児を包括的にこなせるようになり、目標資産を貯めるために妻も私もフルタイムで職場復帰しました。

投資を始める

【STEP4】投資口座の優先準備を知る

【結論】

新NISA → 企業型DC → iDeCo → 特定口座の順に利用する。

1. 新NISA(最優先)

ポイント

- つみたて投資枠120万円+成長投資枠240万円の計360万円まで非課税で投資可能

- 引き出し自由で、教育や住宅資金にも使いやすい

2. 企業型DC(会社が導入している場合)

ポイント

- 会社が拠出する掛金や自分で拠出する掛金が所得控除の対象になる

- 老後資産として積み立てやすい

注意点

- 60歳まで引き出せないため短期資金には不向き

- 受け取り時に退職所得控除や年金控除の対象だが、税金がかかる場合も

3. iDeCo(所得控除メリット)

ポイント

- 掛金が全額所得控除され、運用益も非課税になる

- 年収が高い方(例:夫)から優先的に使うと効果大

注意点

- 60歳まで引き出せない

- 受け取り時に課税されるため、最適な受取方法を検討が必要

4. 特定口座(補完的に活用)

ポイント

- いつでも引き出しやすいため、教育資金や住宅資金にも使える

- 新NISA枠を使い切った後の追加投資先として有効

注意点

- 運用益に約20%の課税がかかる(増税の可能性あり)

- 長期投資でなければ税負担が大きくなる可能性がある

投資口座の比較表

| 項目 | 新NISA | 企業DC | ideco | 特定口座 |

|---|---|---|---|---|

| 目的 | 教育・住宅資金+セミリタイヤ資金 | 老後資金+節税 | 老後資金+節税 | 追加的な資産運用 |

| 年間枠 | 360万円 | 最大66万円 ※人による | 最大27.6万円 ※人による | 制限なし |

| 税制優遇 | 運用益+配当非課税 | ・運用益非課税 ・所得控除 ※引き出し時に課税 | ・運用益非課税 ・所得控除 ※引き出し時に課税 | なし(20.315%課税) |

| 引き出し制限 | いつでもOK | 60歳まで不可 | 60歳まで不可 | いつでもOK |

| メリット | ・必要時に売却可 ・税制優遇 | ・税制優遇 ・会社拠出 | ・税制優遇 | ・必要時に売却可 |

| デメリット | 特になし | ・引き出し制限 ・引き出し時に課税 | ・引き出し制限 ・引き出し時に課税 | ・運用益に課税 (20.315%) |

| 優先順位 | ① | ② | ③ | ④ |

共働き夫婦の投資プラン(例)

| 口座 | 用途 | 夫 | 妻 |

|---|---|---|---|

| 新NISA | 教育・住宅資金+セミリタイヤ資金 | つみたて枠120万円 + 成長枠240万円 | つみたて枠120万円 + 成長枠50万円 |

| 企業DC | 老後資金 | 会社拠出のみ | 会社拠出のみ |

| ideco | 老後資金 | 月2万円(年収が高い方を優先) | なし |

| 特定口座 | 教育・住宅資金+セミリタイヤ資金 | NISA枠を超えた分を投資 | なし |

ポイント

- 教育資金・住宅資金は新NISAで非課税投資を行い、必要に応じて取り崩す

- 老後資産は企業型DC+iDeCoをフル活用

- NISAを使い切った後、余裕資金があれば特定口座で追加投資

【STEP5】投資口座の開設

【結論】

主要ネット証券(楽天・SBIなど)は大差ないので、1日でも早く開設しよう。

- 一時的に有利なキャンペーンや特典が話題になることもありますが、競争が激しいため大きな差になりにくいです。

- 投資は「元本 × 利回り × 運用年数」で結果がほぼ決まるため、運用年数を1日でも長く確保することが大切。

とはいえ、選択基準が欲しい方は以下を参考にしてみてください。

- 初心者でアプリ重視 & 楽天ポイント活用 → 楽天証券

- 商品数・低コストを最重視 → SBI証券

- 投信保有ポイントを大きく稼ぎたい → 松井証券

- 米国ETFや特殊注文をフル活用したい → マネックス証券

- 最新アプリと手数料ゼロ戦略を試したい → moomoo証券

- MUFGグループとの連携 → 三菱UFJ eスマート証券

表:証券会社の比較

| 項目 | 楽天証券 | SBI証券 | 松井証券 | マネックス証券 | moomoo証券 | 三菱UFJ eスマート証券 |

|---|---|---|---|---|---|---|

| 投資信託 購入手数料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 |

| クレカ積立可否 | 可 | 可 | 2025年5 月~ | 可 | 不可 | 可 |

| ポイント 還元 | 投信残高0.048% /クレカ積立最大2% | 投信残高0.1% /クレカ積立最大3% | 投信残高0.1~1.0% /クレカ積立最大6%※CP価格 | 投信残高0.03~0.08%/ クレカ積立1.1% | なし | 投信残高なし/クレカ積立最大1% |

| アプリ評価 | 初心者にもわかりやすい | 機能豊富だが画面が多くやや複雑 | シンプルな画面、サポート好評 | 高機能 上級者に好評 | 高評価 SNS機能が充実 | 高機能だが ただし初心者には複雑 |

| 特徴 | 楽天銀行連携で金利優遇 | 米国株やIPO銘柄が豊富 | 投信残高ポイント最大1%還元は業界最高水準 | 個別銘柄分析ツールが充実 | 米国株のリサーチ機能や決算情報が充実 | 銀行との連携キャンペーンで特典あり |

私は楽天カードを持っていたので楽天証券を使ってます

【STEP6】購入銘柄の決定

【結論】

・最初は、米国株(S&P500)か全世界株(オール・カントリー)を購入する。

・リスクになれたら、NASDAQ100やビットコインをポートフォリオの2割程度入れる。

- 共働き家庭は、投資に割ける時間が少ないため、安心して放置できるインデックス投資を採用

- S&P500やオール・カントリーは、様々な企業に分散投資ができます。自動リバランスや配当金再投資も行ってくれるため、長期投資に向いています。

- FANG+やインド株など特定セクターに集中した商品はリスクとリターンの振れ幅が大きく長期投資を行う共働き家庭には向きません。

表:S&P500とオール・カントリーの比較

| 項目 | eMAXIS Slim S&P500 | eMAXIS Slim 全世界株式(オール・カントリー) |

|---|---|---|

| 概要 | 米国の時価総額上位500社に投資 | 世界の時価総額上位約3000社に投資 |

| 主要銘柄 | マイクロソフト、アップル、エヌビディア他 | 左と同じ |

| セクター内訳 | 情報技術約33% 金融14% 一般消費財11%など。 | 情報技術約25% 金融17% 一般消費財11%など。 |

| 純資産総額 | 約6.68兆円(国内最大級)。 | 約5.42兆円。 |

| リターン(円建て・年率) | 約9~10%。 | 約7~9%。 |

| リスク(円建て) | 15%前後 | 15%前後 |

| シャープレシオ | 0.5~0.6 | 0.4~0.5 |

| 暴落時パフォーマンス | ・ITバブル(2000年)約-49% ・リーマンショック(2008年)約-56% ・コロナショック(2020年)約-30%。 | ・ITバブル約-45% ・リーマンショック約-57% ・コロナショック約-30%。 |

| 設定日 | 2018年7月3日 | 2018年10月31日 |

私はリターンが高いためS&P500を積立てます。

コアサテライト戦略

- 共働き家庭はリスク許容度が高い傾向にあるため、 NASDAQ100やビットコインも一部取り入れ、リターンの最大化を狙う。

- ポートフォリオの1~4割(本人のリスク許容度に応じて)組み込む。

- 忙しくて株価を常にチェックしなくていいように、サテライト資産も「ほったらかし」で運用できる投資信託を選ぶとよい。

NASDAQ100

- ナスダック上位100社に連動する指数。ハイテクセクターに偏っており、直近30年のリターンはS&P500を上回る。

- S&P500よりハイリスク、ハイリターン。

ビットコイン

- 「デジタルゴールド」と呼ばれ、アメリカの法廷準備金の話題で注目を集めている

- 保有率がまだ低く、今後のリターンが期待できる一方、リスクが非常に大きいです。

私はリターンが高いS&P500を積み立てています

表:S&P500とNASDAQ100、ビットコインの比較表

| 項目 | eMAXIS Slim S&P500 | ニッセイNASDAQ100 | ビットコイン(BTC) |

|---|---|---|---|

| 概要 | 米国の時価総額上位500社に投資 | ナスダック市場に上場の時価総額上位100社 | 分散型デジタル通貨。中央管理者がなく、発行上限2100万BTC |

| 主要銘柄 | マイクロソフト、アップル、エヌビディア他 | 左と同じ | – |

| セクター内訳 | 情報技術約33% 金融14% 一般消費財11%等。 | 情報技術約50% 一般消費財約17% 通信 ヘルスケア等 | – |

| 純資産総額 | 約6.68兆円(国内最大級)。 | 約2.77兆円 | 約100兆円超 |

| リターン(円建て・年率) | 約9~10%。 | 約14%前後 | 約80%前後(直近10年) |

| リスク(円建て) | 15%前後 | 約20~30% | 約60~80% |

| シャープレシオ | 0.5~0.6 | 0.6~1.0 | 1~1.3 |

| 暴落時パフォーマンス | ・ITバブル(2000年)-49% ・リーマンショック(2008年)-56% ・コロナショック(2020年)-30% | ・ITバブル-78% ・リーマンショック-48% ・コロナショック-20% | ・2018年に約-84% ・2020年に約-50% ・2022年に約-77% |

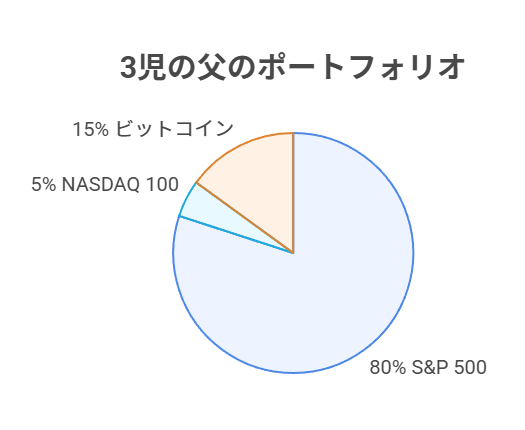

私の場合、コアとしてS&P500を80%、サテライトでNASDAQ100を5%、ビットコインを15%という構成にしています。

【STEP7】投資信託の購入とリバランス

【結論】

・給与が入ったら一括投資

・年1回を目安にポートフォリオ比率を確認し、ズレていれば買い増しでリバランス。

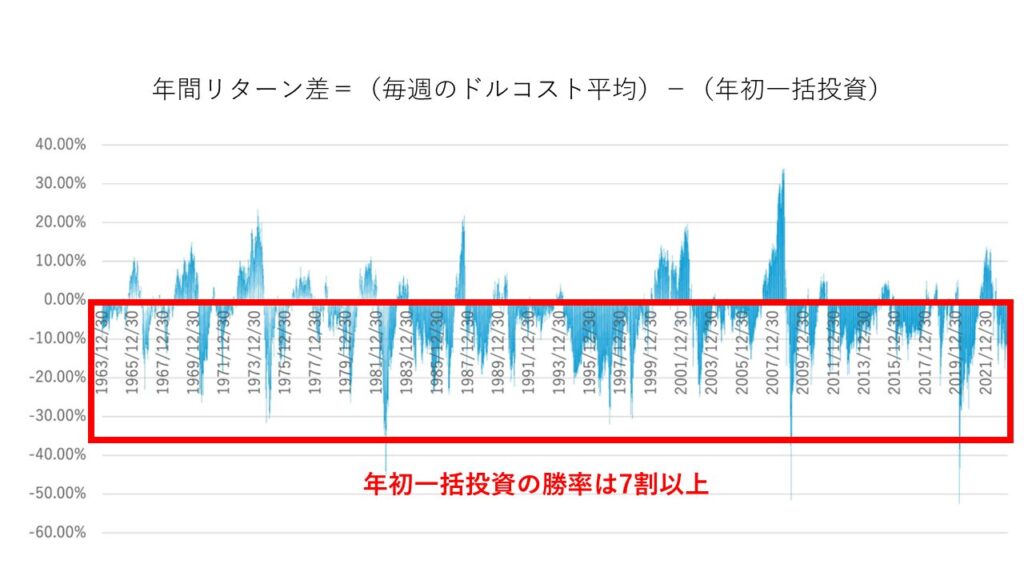

給与が入ったら一括投資

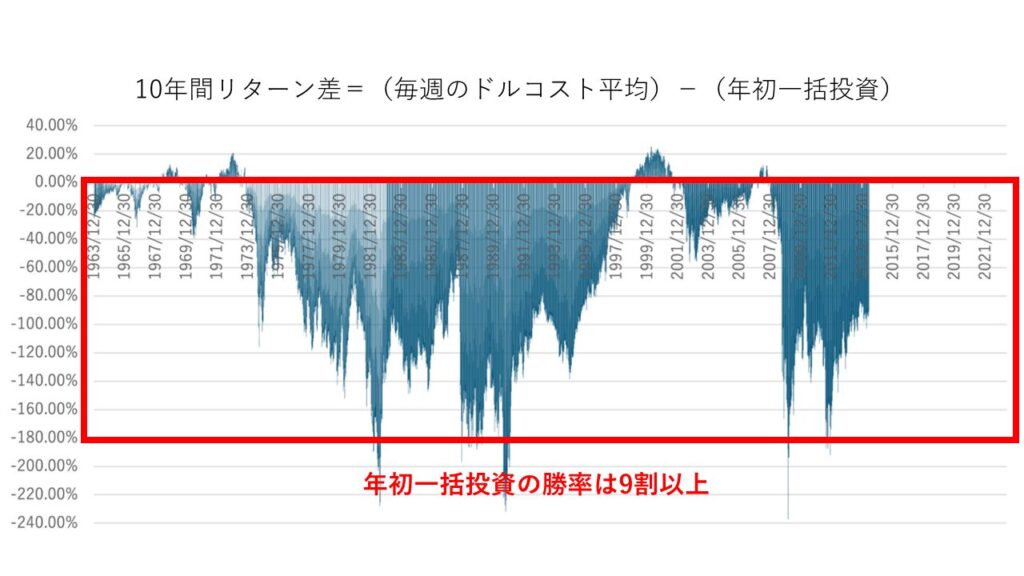

- 一括投資のほうがドルコスト平均法より勝率が高いとされます。その勝率は1年間で7割以上、10年間で9割以上です(下図)。

- 毎月の給与日直後に自動積立を設定するなど、1日でも長い投資期間を確保するとリターンが高まる可能性があります。

リバランスは年に1回、買い増しで

- NISA枠は売却すると非課税枠が復活しないケースがあるため、なるべく売らない。

- リバランス時は、買い増しによる調整を優先し、余計な売却による税負担を避けるのが基本。

- 年末や年度末など、1年に1度ほどざっくりチェックすれば十分でしょう。

セミリタイヤまでの年数を知る

- 共働き夫婦でも、資産を大きく増やすには10年以上が必要です。

- ハイリスクな資産を多く組み込めば期間を短縮できる可能性がありますが、その分リスクも高くなるので慎重に判断しましょう。

表:セミリタイヤ資金(7200万円)を貯めるのにかかる期間の目安

| 入金額 | オール・カントリーのみ | S&P500のみ | S&P500:80% NASAQ100: 20% | S&P500:80% ビットコイン: 20% |

|---|---|---|---|---|

| 5万円/月 | 34年 | 29年 | 27年 | 16年 |

| 10万円/月 | 25年 | 22年 | 21年 | 13年 |

| 15万円/月 | 20年 | 18年 | 17年 | 11年 |

| 20万円/月 | 17年 | 16年 | 15年 | 10年 |

| 25万円/月 | 15年 | 14年 | 13年 | 9年 |

| 30万円/月 | 13年 | 12年 | 12年 | 9年 |

| 35万円/月 | 12年 | 11年 | 11年 | 8年 |

| 40万円/月 | 11年 | 10年 | 10年 | 7年 |

※以下の平均リターンで計算

・オール・カントリー:7%、S&P500:9%、S&P500+NADAQ100:10%、S&P500+ビットコイン:23%

【STEP8】投資知識を習得する

投資知識はなぜ重要か

【結論】

ブームに流されず長期で(目安:15年以上)投資を継続するため。

投資の勉強をする理由

- 投資の握力(ホールド力)を高める

- 長期投資がなぜ有利かを理解すれば、暴落時に売る確率が下がります。投資信託の平均保有年数は3年ほどと言われ、長期投資を続けるのが難しいとわかります。

- ブームに流されにくくなる

- FANG+やインド株、SP10など、新興の投資商品は多いですが、自身の知識で投資可否を判断できるようになります。

- 結局は長期的にS&P500や全世界株へ着実に投資するのが投資理論上の最適解と納得できるはずです。

押さえておきたい投資の過去(3選)

①株は債券・現金より長期で一貫してパフォーマンスが高い

- 過去の大きな上昇相場はごく僅かの期間で集中して起こるため、現金比率が多いと上昇に乗り遅れるリスクがあります。

表:1ドルは200年でいくらになった?(インフレ調整後)

出所:『株式投資第4版』(ジェレミー・シーゲル/日経BP出版)※実質トータルリターン

②暴落は必ず起こるが、歴史的に必ず回復してきた

- 10〜15年に1回は大きな暴落があり得ますが、米国株の長期推移を見ると最終的には最高値を更新し続けています。

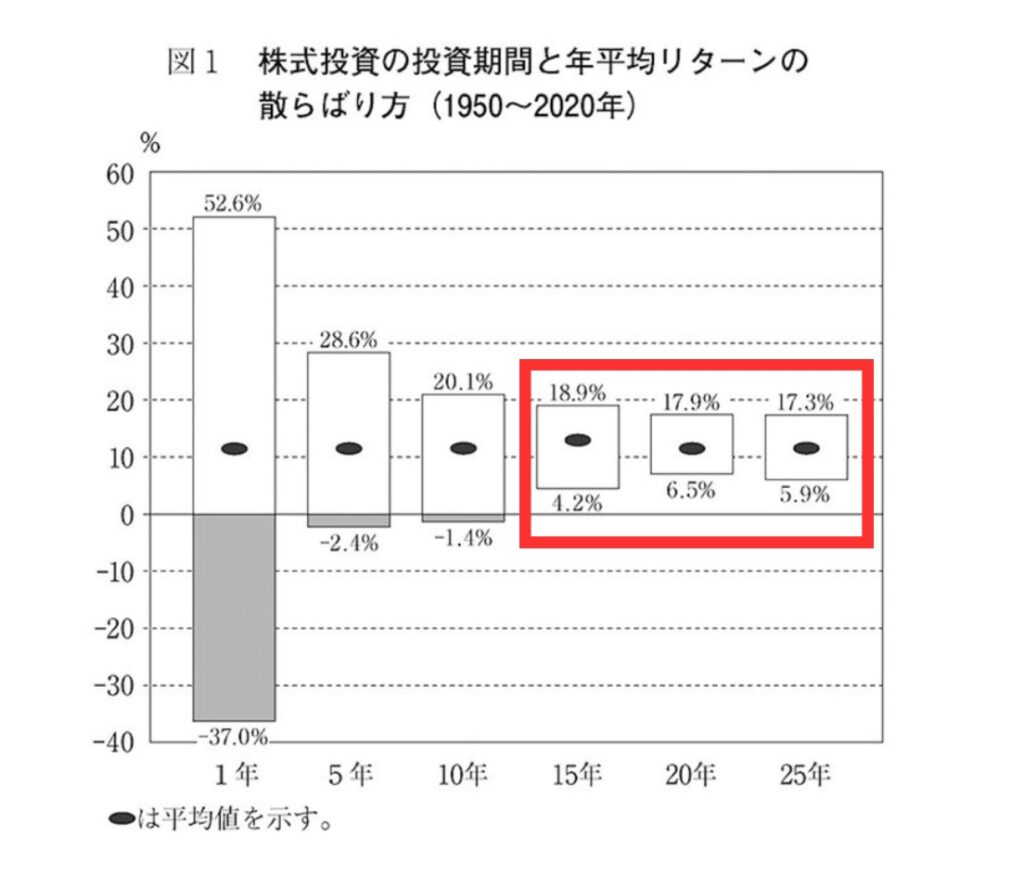

③15年以上保有すればマイナスリターンはない

- 10年以内だと運が悪いと損をすることもありますが、15年以上の保有で損をした事例は過去にないというデータがあります。

【押さえておきたい投資理論(3選)】

①ランダムウォーク理論・効率的市場仮説

- 株価の動きに規則性はなく予測は不可能で、株価は瞬時に情報を織り込むという考え方です。

- タイミング投資やチャートを分析は無意味とされます。

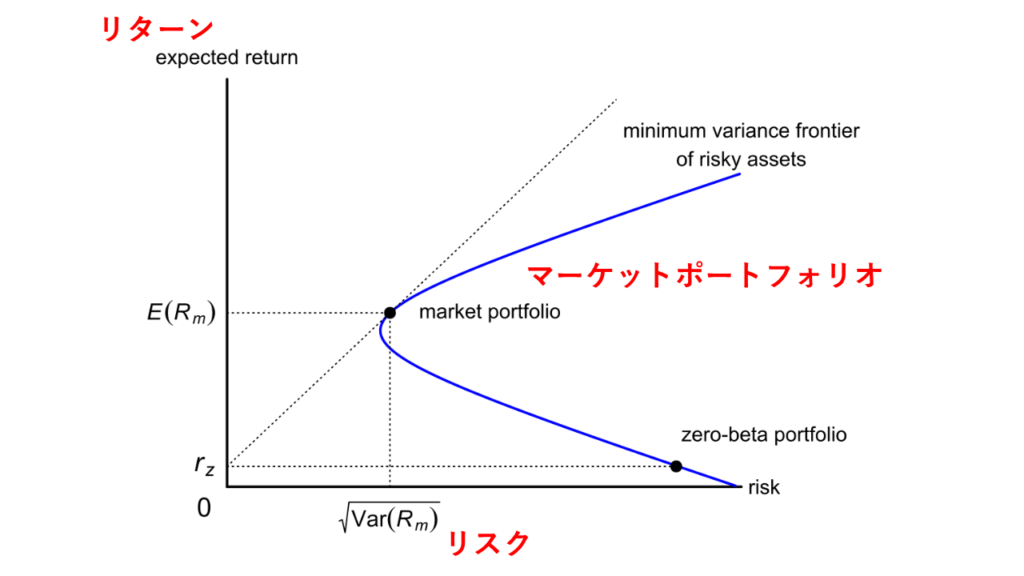

②現代ポートフォリオ理論(CAPM)

- 投資のリスクを分散しながら、リターンを最大化する方法を数学的に考える理論です。

- リスクあたりのリターンが最大化するのは、リスク資産の時価総額加重平均(=マーケットポートフォリオ)への投資とされます。

- S&P500やオルカンはCAPM上では、投資の最適解に近いということです。

引用:wikipedia

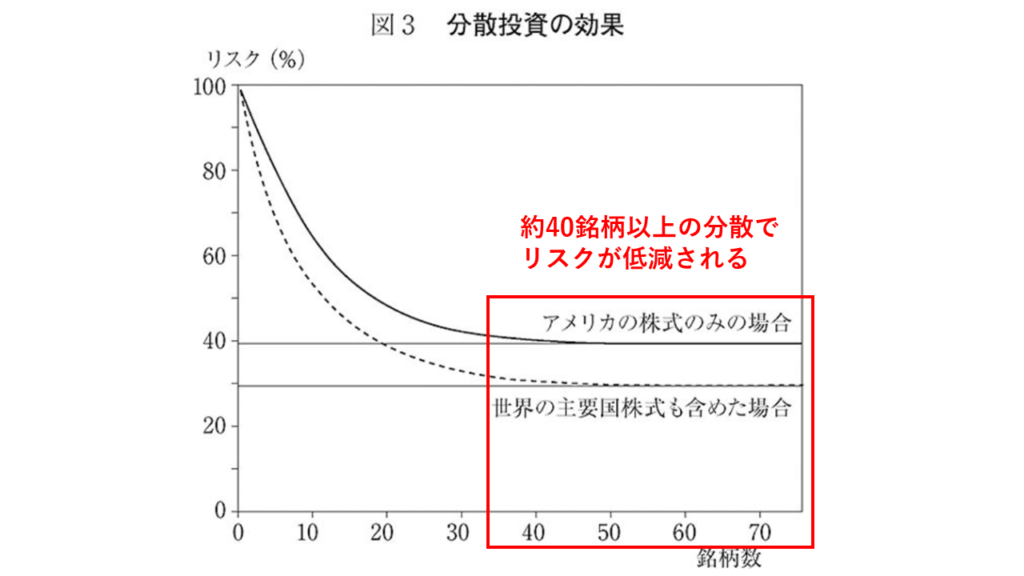

投資銘柄数とリスクの関係

- 40銘柄以上に分散すると個別リスクがほぼ抑えられるとされます。

- S&P500やオルカンは十分にリスク低減されているということです。

引用:ウォール街のランダムウォーカー

【押さえておきたい投資基礎用語(3選)】

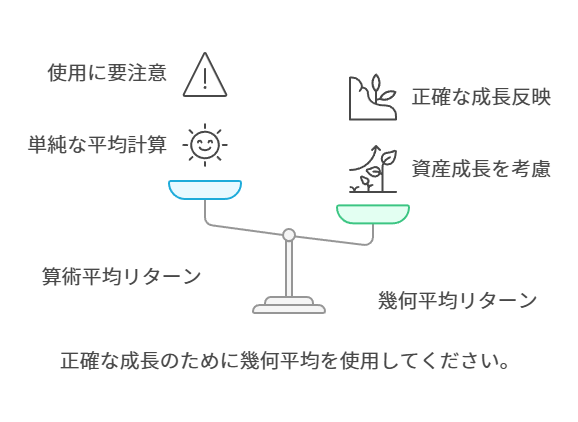

①算術平均リターンと幾何平均リターン

- 実際の資産の増加を正しく反映するのは幾何平均リターン。将来の資産額を計算する時は、算術平均リターンを使わないよう注意が必要です。

- 算術平均リターン:各期間のリターンを単純に平均。よく見るリターンはこっちです。

- 幾何平均リターン:複数期間のリターンを考慮し、実際の資産の増加率を示します。

具体例:5年間の投資リターン

投資を100万円で始めたと仮定。年間リターンが以下のように変動した場合

| 年度 | リターン(%) | 資産 |

|---|---|---|

| 1年目 | +20% | 120万円 |

| 2年目 | -10% | 108万円 |

| 3年目 | +15% | 124.2万円 |

| 4年目 | -5% | 117.99万円 |

| 5年目 | +10% | 129.79万円 |

このとき、算術平均リターンと幾何平均リターンを計算すると、次のようになる。

算術平均リターン

$$

\frac{(20 + (-10) + 15 + (-5) + 10)}{5} = 6.0\%

$$

幾何平均リターン(実際の成長率)

$$

\left( (1.2 \times 0.9 \times 1.15 \times 0.95 \times 1.1)^{\frac{1}{5}} – 1 \right) \times 100 = 5.35\%

$$

5年後の資産額

算術平均リターン6.0% を単純に適用すると:

$$

100 \times (1.06)^5 = 132.62 \text{ 万円}

$$

となるが、これは誤解。

幾何平均リターン5.35% を適用すると:

$$

100 \times (1.0535)^5 = 129.79 \text{ 万円}

$$

となり、実際の成長率(表)と一致。

幾何平均リターンの求め方

幾何平均リターンは、算術平均リターンからの近似計算が可能。算術平均リターンとリスクを以下の式に代入するだけ。

$$

R_g \approx R_a – \frac{\sigma^2}{2}

$$

Rg:幾何平均リターン、Ra:算術平均リターン、σ:リスク

②リスク(標準偏差)とは変動幅のこと

- 日常生活において「リスク」とは、不都合なことが起こる可能性を意味しますが、投資ではリスクは価格変動の幅(ボラティリティ)を指します。

- ある投資の期待リターンが10%、リスク(標準偏差)が15%の場合、統計的な分布を考えると以下のようになります。

- 約68%の確率で、実際のリターンは

(10% − 15%)から(10% + 15%)、すなわち−5%~+25%の範囲に収まる。 - 約95%の確率で、実際のリターンは

(10% − 2×15%)から(10% + 2×15%)、すなわち−20%~+40%の範囲に収まる。

- 約68%の確率で、実際のリターンは

- さらに、リスクが高い場合はリターン(幾何平均リターン)が低下するため、低リスクな投資商品の方が望ましいとされています。これは次の式で表されます。

$$

R_g \approx R_a – \frac{\sigma^2}{2}

$$

Rg:幾何平均リターン、Ra:算術平均リターン、σ:リスク

③シャープレシオ

- 投資の効率性を測る指標として、シャープレシオ(Sharpe Ratio) があります(以下の式)。

- シャープレシオが高いほど、リスクあたりのリターンが高く、投資効率が良いと判断されます。

- 逆に、リスクが大きすぎると実質リターン(幾何平均リターン)が低下し、シャープレシオも低くなるため、リスクとリターンのバランスを考慮することが重要です。

- これはリターンをリスクで割ったもので、で表されます。

$$

\text{シャープレシオ} = \frac{R_a}{\sigma}

$$

Ra:期待リターン(算術平均リターン)、σ:リスク(標準偏差)

【YouTubeや投資関連書籍の活用】

お薦めYouTuber(3選)

- 10分程度でまとめられた解説動画が多く、育児や家事の合間に学習するのに向いています。

①S&P500最強伝説:投資の理論、ニュースを効率よく学べます

②ナスビのマネー講座:不動産投資・税金など幅広くお金について学べます。モチベUP動画もGOOD!

③両学長 リベラルアーツ大学:日本のお金の神様的な位置づけです。入門に最適です。

お薦め書籍

①敗者のゲーム:長期投資の理論を理解する上での名著です。

②ウォール街のランダム・ウォーカー:株式の歴史を効率的に学べます。

【その他】共働きおすすめ投資ツール・情報活用

- Investing.com:

- 世界の株価や主要指数を一覧でチェックできます。

- マイインデックス:

- 世界の株価に加え、過去のデータもあるので自身で分析したい方にお勧め。

- ポートフォリオビジュアライザー/モンテカルロシミュレーション:

- 統計的な資産推移の試算に便利です。

【最終章】共働き3児の父がまとめる投資ロードマップの要点

1. セミリタイアの目標設定を最優先に!

- セミリタイアは手段であってゴールではない

まずはセミリタイア後のビジョンを明確にし、やりたいこと・やりがいを見つけておくのがおすすめです。 - 目安資産は7200万円以上

5人家族(夫婦+子ども3人)なら、年間支出と部分的な収入を考慮し、7200万円ほどをひとつの基準に。より豊かな生活を目指すなら1億円をターゲットに据えてもOKです。

2. 余剰資金の把握と投資計画

- 生活防衛資金は最小限

共働きなら片方の収入で十分カバーできるため、現金預金はさらに絞れます。

例)月43.8万円の生活費に対して、片方の月収30万円があれば不足分は13.8万円。

その6か月分=約83万円程度を現金で確保、残りは投資へ回す方法が有効です。 - 5年以内に必要な資金は安全資産で保有

教育費・住宅資金など、株式暴落のタイミングで取り崩さなくて済むよう、国債や金も組み合わせるのがおすすめです。

3. 夫婦協力と「入金力」最大化

- 家事・育児を分担し、フルタイム共働きを続ける

投資は「元本 × 利回り × 運用年数」で成果が決まります。初期の元本アップは共働きだからこそ実現できる強力な武器。夫だけが出世を優先するより、妻もフルタイムを維持しやすい環境を整えることが大切です。 - 家族のライフイベントを見越して計画的に

育休明け、小学校入学といった節目の混乱を見越して、事前に夫婦で役割分担を決め、具体的な資産シミュレーションを共有しましょう。

4. 投資口座は「新NISA → 企業型DC → iDeCo → 特定口座」の順にフル活用

- 新NISA(最優先)

年間最大360万円の非課税枠が魅力。必要なときに売却しやすいので、教育費・住宅資金用にも使いやすいです。 - 企業型DC

会社が拠出してくれるケースも多く、節税メリットは見逃せません。 - iDeCo

掛金全額が所得控除になり運用益も非課税。年収が高い方が優先すると、さらに効果的です。 - 特定口座

非課税枠を使い切っても投資余力があれば補完的に利用します。

5. おすすめ銘柄:コアはS&P500 or オールカントリー

- インデックス投資が基本

S&P500やオール・カントリーは、分散が効いて自動リバランス機能もあるため、忙しい共働き家庭に最適です。 - サテライトでNASDAQ100やビットコインに挑戦も

リターン向上を狙ってポートフォリオの1〜4割ほど取り入れるのも選択肢。ただし、ボラティリティが高いので、自分のリスク許容度を見極めて運用してください。

6. 投資の買い方とリバランス

- 給与が入ったら一括投資

日々の相場に惑わされる必要はありません。一括投資が期待リターンを高めるケースが多く、ドルコスト平均法より長期的な勝率が高いとされています。 - 年1回程度リバランスし、売却より買い増しを活用

NISA枠は売却すると非課税枠が復活しないことがあるため、なるべく売らずに買い増しで調整するのがポイントです。

7. 長期投資を続けるための基礎知識

- 暴落は必ず起こるが、歴史的に相場は回復してきた

10〜15年おきに大きな暴落はあるものの、長期的には高値を更新し続けているのが株式市場の大きな特徴です。 - 15年以上保有すれば、米国株投資でマイナスになった事例はない

途中の上下に惑わされずに、継続投資できるメンタルを持つためにも、投資理論や過去データを学ぶことが重要です。

8. まとめ:投資で人生を設計しよう

- 共働き+子育ての強みは「入金力」と「長期運用」

子どもが多いと出費も大きい一方、安定収入が複数あることでリスク許容度を高めやすいのがメリットです。 - 投資は「長期×積立」が王道

効率よく資産を増やしたいなら、生活防衛資金を除き、できるだけ株式を多めに。新NISAなどの非課税制度をフル活用しましょう。 - 夫婦で同じ方向を見て、家事育児を協力する

フルタイムで働ける環境を整え、投資元本を拡大できれば、資産形成は大きく加速します。 - 学んで納得し、ブレない投資マインドを獲得

ブームや暴落に流されず、15年以上じっくり保有するのが、セミリタイアの近道になります。

セミリタイアをゴールではなく、豊かに生きるための手段に位置づけて行動すれば、途中の困難も乗り越えやすくなります。ぜひ皆さんのご家庭でも、夫婦協力と適切な投資戦略を組み合わせて、理想の未来を手に入れてください。

では、また!

コメント