「あなたのFIRE目標額、たった3秒で〇〇万円と判定!この記事を読めば、2025年最新データに基づいた具体的な計算方法が分かり、今日から行動できます。」

こんにちは!『サラリーマン卒業計画』を運営している35歳の現役サラリーマン、3児の父です。

本ブログでは、共働きで子育て(主に3人)をしながら資産形成し、セミリタイアを目指す方に向けて、私自身の体験をもとにした実践的な情報をお届けしています。

本記事では、セミリタイアを目指すうえで最初にぶつかる「目標資産額はいくら必要?」という疑問にお答えします。

- セミリタイアしたいけど、ぶっちゃけいくら貯めたら安心なの?

- とりあえずザックリでもいいから、目標金額の目安が知りたい!

- 将来の教育費や物価上昇も考えると、どう計算すればいいの?

こんなお悩みを持つあなたへ。この記事を読めば、2025年の最新状況を反映したFIRE目標額が、驚くほどカンタンに、そして具体的に分かります。

かつての私も、家族が増えるたびに「一体いくらあれば、会社に縛られない自由な生活が送れるんだろう…」と漠然とした不安を抱えていました。

しかし、目標額を明確にしたことで、やるべきことがクリアになり、資産形成のモチベーションが格段にアップしたのです!

本記事では、あなたの状況に合わせて選べる3つのステップで、FIRE目標額を算出する方法を徹底解説します。

注意:

本記事は「いくら貯めればセミリタイヤできるか」に特化した内容です。節約術や投資の具体的な方法については別記事で解説しておりますので、そちらをご参照ください。

目標金額設定がなぜ重要なのか?

「FIRE(早期リタイア)って、とにかくお金を貯めて会社を辞めることでしょ?」そう考えていると、いざ目標達成!…のはずが、「あれ?こんなはずじゃなかった…」と後悔することもあります。

実は、FIREは単なる「退職」ではなく、「自分が本当に送りたい理想の暮らし」を手に入れるための手段なんです。

- どんな毎日を過ごしたい?

- 家族とどんな時間を大切にしたい?

- 毎月、具体的にいくらあれば安心して暮らせる?(2025年の物価上昇も考慮して!)

- 子どもの教育費や、将来の大きな買い物(住宅、車の買い替えなど)はどうする?

- 年金はいつから、いくらくらいもらえそう?(2025年時点の見込みで!)

これらを具体的にすることで、「何のために、いくら貯めるのか」というゴールが明確になり、資産形成への道のりがグッと楽になります。モチベーション維持にも繋がりますよ。

もし、「どんな暮らしがしたいか、まだフワフワしてる…」という方は、こちらの記事も参考に、ぜひ理想のライフスタイルを深掘りしてみてください。

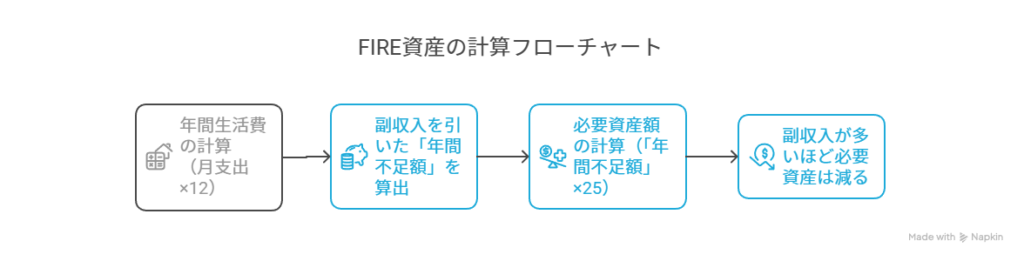

FIRE計算の前提知識:「4%ルール」って何?【2025年版の注意点も】

FIREの目標額を計算する上で、有名なのが「4%ルール」です。

これは、「年間の生活費の25倍の資産を築けば、年利4%で運用することで、資産を減らさずに生活費をまかなえる」という考え方です。アメリカの過去の株式市場のデータを元にしています

- メリット:めっちゃカンタン!「年間生活費 × 25」ですぐに目安がわかる。

- リスク・注意点(2025年版):

- 日本の現状に合う?: アメリカと日本では経済成長率や物価上昇率、税制が異なります。2024年~2025年にかけての日本の物価上昇も考慮すると、4%運用が将来も続く保証はありません。

- あくまで目安: 「4%ルールさえ守れば絶対安心!」というわけではなく、一つの試算基準として捉えましょう。

- インフレ・増税リスク: 物価が上がり続けたり、将来的に増税されたりすると、必要な生活費が増える可能性があります。余裕を持った計画が大切です。

- 年金受給額の変動: 将来の年金受給額も、今の見込み通りとは限りません。

ポイント

- 「4%を守れば大丈夫」というわけではなく、あくまで1つの試算基準

- 副業収入や家賃収入などがあれば、不足分は小さくなるため必要資産額も下がる

- インフレや予想外の出費などを考慮すると、少し余裕を持った計算が望ましい

3ステップで考えるFIRE目標資産

さあ、いよいよ本題です!あなたのFIRE目標額を、初心者でも分かりやすい3つのステップ(梅・竹・松)で計算していきましょう。

ご自身の状況や性格、どこまで細かく計画したいかに合わせて、好きなステップから試してみてくださいね。

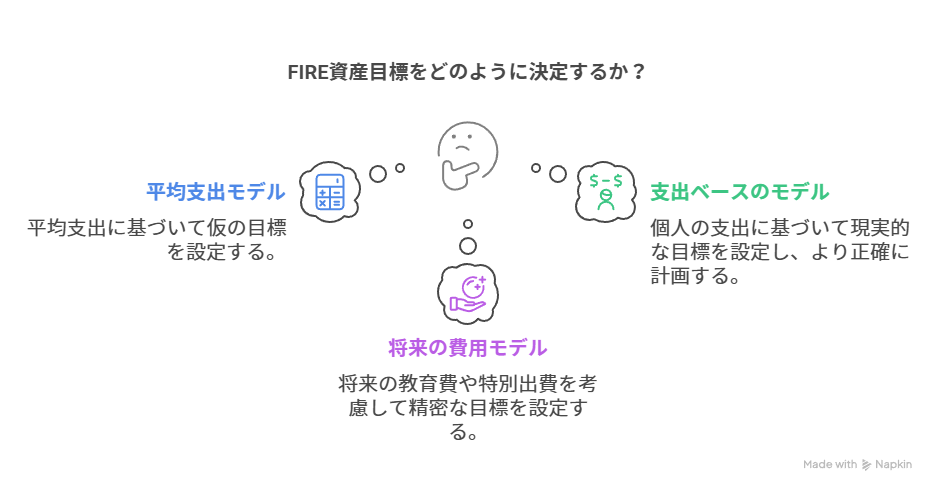

Step1(梅)〈ざっくり計算〉まずは“年間支出×25”の早見表で秒速チェック!

こんな人におすすめ

- 細かい家計簿をつける余裕がない

- 大まかな金額さえ分かれば、まず行動を始められる

- 平均的な支出と4%ルールをベースに試算してみたい

ここでは、総務省などの最新統計データ(2024年~2025年発表分)を基にした「家族構成別の年間平均支出」と、先ほどの「4%ルール」を使って、超カンタンに目標額の目安を出します。

| 家族構成 | 月間平均支出(目安) | 年間平均支出(目安) | FIRE目標額 |

|---|---|---|---|

| 単身世帯 | 25万円 | 300万円 | 7,500万円 |

| 夫婦のみ世帯 | 35万円 | 420万円 | 1億500万円 |

| 夫婦+子1人 | 42万円 | 504万円 | 1億2,600万円 |

| 夫婦+子2人(モデル) | 48万円 | 576万円 | 1億4,400万円 |

| 夫婦+子3人(我が家) | 55万円 | 660万円 | 1億6,500万円 |

出典:総務省「家計調査(2024年平均・2025年2月発表と仮定)」、文部科学省「子供の学習費調査(令和5年度・2024年12月公表と仮定)」、その他各省庁・調査機関の2024~2025年発表データを基に算出。教育費は公立・私立の平均値、住居費は持ち家・賃貸の平均的なローン・家賃を想定。あくまで一般的な目安です。

例えば、夫婦+子ども2人のご家庭なら、年間支出約576万円 × 25 = 約1億4,400万円 が最初の目安です。

「うわっ、思ったより高い…」と感じた方も大丈夫です!これはあくまで「平均値」であり、かつ「資産運用益だけで生活する」前提の数字だからです。

次のステップで、あなたのリアルな支出に合わせて、もっと現実的な金額に近づけていきましょう。

ポイント

- まずはこの数字を「仮のゴール」として頭に入れておく。

- この数字があれば、家族やパートナーに「これくらい必要みたいだよ」と話すキッカケになる。

- 「もっと我が家の実態に近い数字を知りたい!」と思ったら、迷わずStep2へ!

Step2(竹)〈支出の棚卸し〉あなたの家計簿で目標額をパーソナライズ!

こんな人におすすめ

- 平均じゃなくて、ウチの家計に合ったリアルな金額が知りたい!

- 毎月家計簿はつけてるから、それを使って計算したい!

そんなあなたには、この「竹」ステップがお薦めです!

Step1で出たのはあくまで平均値。ここからは、あなた自身のリアルな支出データを使って、よりパーソナルな目標額を算出します。これが一番大事!

1.まずは、あなたの「年間支出」を把握しよう!

家計簿アプリや手書きの家計簿、クレジットカードの明細などを使って、直近1年間の支出を洗い出してみましょう。

- 固定費: 家賃・住宅ローン、水道光熱費、通信費、保険料、サブスク代、子どもの習い事代など、毎月ほぼ固定で出ていくお金。

- 変動費: 食費、日用品費、娯楽費、交通費、医療費、被服費など、月によって変動するお金。

我が家(共働き3児)のリアルな月間支出データ(2025年見込み)

◆ 固定費

| 分類 | 予算(円) | 実績(円) | 差(円) 実績-予算 |

|---|---|---|---|

| 住居費 | 95,000 | 95,000 | 0 |

| ガス・電気 | 22,000 | 25,000 | +3,000 |

| 水道 | 5,800 | 12,551※2ヵ月分 | +6,751 |

| スマホ・ネット | 8,500 | 8520 | +20 |

| 保育園 | 34,000 | 33,870 | -130 |

| ネットフリックス | 890 | 890 | 0 |

| 夫婦お小遣い | 40,000 | 40,000 | 0 |

| 奨学金 | 21,279 | 21,279 | 0 |

| コミュニティ | 1,500 | 1,500 | 0 |

| 合計 | 228,869 | 238,610 | +9,741 |

◆ 変動費

| 分類 | 予算(円) | 実績(円) | 差(円) 実績-予算 |

|---|---|---|---|

| 食費 | 55,000 | 56,627 | +1,627 |

| 日用品 | 22,000 | 13,120 | -8,800 |

| 服 | 6,000 | 9,270 | +3,270 |

| 医療 | 8,000 | 6,890 | -1,110 |

| 美容室 | 1,800 | 2,600 | +800 |

| レジャー (外食含む) | 20,000 | 24,078 | +4,078 |

| 冠婚葬祭 | 2,000 | 15,240 | +13,240 |

| 家電 | 6,000 | 0 | -6,000 |

| ふるさと納税 | 0※育休中のみ | 0 | 0 |

| その他 (交通費など) | 10,000 | 6,643 | -3,357 |

| 合計 | 138,000 | 134,468 | +7,961 |

• 月間合計支出: 238,610円(固定費)+ 134,468円(変動費)= 373,078円(≒37.3万円)

2. FIRE後の「不足額」を計算する

セミリタイア後も、少しは働くつもり(副業、パートなど)という方も多いと思います。

例えば、夫婦で月20万円(年間240万円)の収入を見込むなら…

- FIRE後の副収入を夫婦で月20万円(年間240万円)と仮定

- 毎月の不足:37.3万円 − 20万円 = 17.3万円

- 年間不足:17.3万円 × 12 = 207.6万円

- 4%ルール(25倍)で試算 → 207.6万円 × 25 = 約5,190万円

結果:5,200万円ほどあれば、今の生活レベルでFIREが可能

どうでしょう?Step1の平均モデル(仮に5人家族で1億6,500万円)と比べて、かなり現実的な数字になったのではないでしょうか?

我が家の場合、Step1の目安より約1億円以上も低い目標額になりました!これは、平均よりも支出が抑えられていること、そしてFIRE後もある程度の収入を見込んでいるためです。

ポイント

- 家計のムダを見つけて支出を最適化すれば、目標額はさらに下げられる!

- 「何にどれくらい使っているか」を把握するのが最初の大きな一歩。

「家計簿つけるの、正直めんどくさい…」というあなたへ朗報!

私が実際に使っている、Googleスプレッドシートの家計簿テンプレートを無料でプレゼントします!コピーしてすぐに使えるので、ぜひ活用してください。必要な方は私まで「家計簿欲しい!」とメッセージをください。

(補足)大型出費は上乗せして考える

将来の教育費や特別出費を資産から取り崩す場合、追加試算が必要です。

教育費の一般的な目安※学外活動費(習い事など)を加味

| 項目 | 公立 | 私立 |

|---|---|---|

| 幼稚園 | 66万円/3年 | 150万円/3年 |

| 小学校 | 96万円/3年 | 462万円/3年 |

| 中学校 | 144万円/3年 | 402万円/3年 |

| 高校 | 123万円/3年 | 300万円/3年 |

| 大学 | 244万円/4年 | 578万円/4年(理系) |

| 合計 | 673万円/16年 | 1892万円/16年 |

※「教育費&子育て費 賢い家族のお金の新ルール」を参考に試算。

- 例えば、私立理系大学に進学すると約578万円。

- これをセミリタイヤ資産とは分けて用意する必要があり、

- 基礎生活費に加えて、578万円が必要になります。

よって、5,200万円 + 578万円 = 約6,800万円が必要になる計算です。

ポイント

- 将来の特別出費(留学、住宅購入など)も含めるなら、同じ要領で上乗せ

- 株式は長期間(10年程度)停滞するリスクがあるため、この期間内にどうしても現金が必要なる場合は、安全資産(現金、債券、金)で保有する方が安心です。

株式の長期停滞リスクに対する備えは、以下の記事を参考にしてみてください。

STEP3(松パターン):マネープラン表で“年次ごと”に精密試算

こんな人におすすめ

- 子どもの進学タイミングや、住宅ローンの返済計画も細かく見たい!

- インフレや老後の年金、運用利回りも考慮して、もっと精密にシミュレーションしたい!

そんな超・堅実派のあなたには、この「松」ステップが有効です!

Excelやスプレッドシートを使って、あなたと家族の未来を年表形式で見える化する「ライフプラン表」を作成し、より精密なシミュレーションを行います。

ライフプラン表で何ができる?

ポイント

- 家族メンバーの年齢とライフイベント(入学、卒業、就職、結婚など)を時系列で把握

- 教育費がかかるピーク時期、住宅ローン完済時期などを具体的に確認

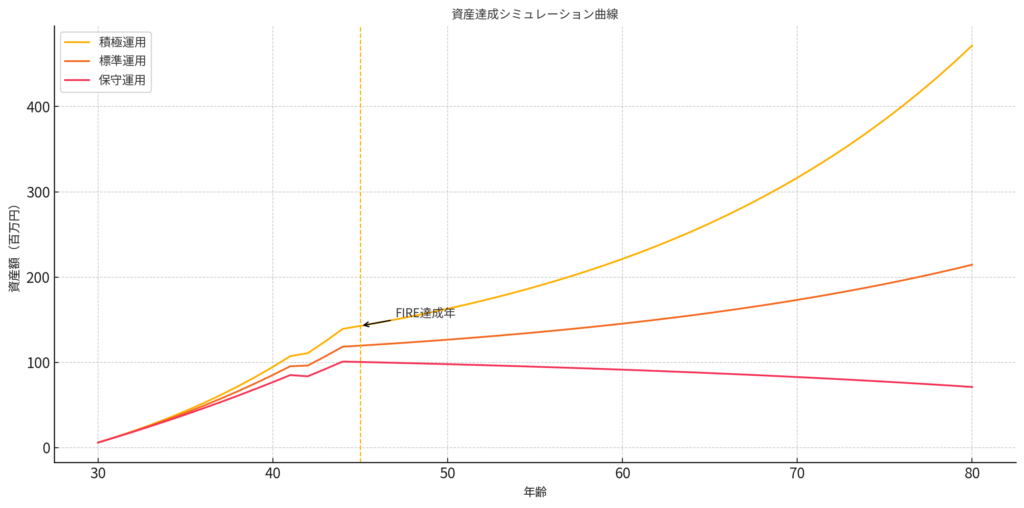

- 収入、支出、資産残高の推移をグラフ化

- 運用利回り、インフレ率、税金、社会保険料の変化、年金受給開始時期と見込み額(2025年時点)などを設定し、将来の資産変動をシミュレーション。

。

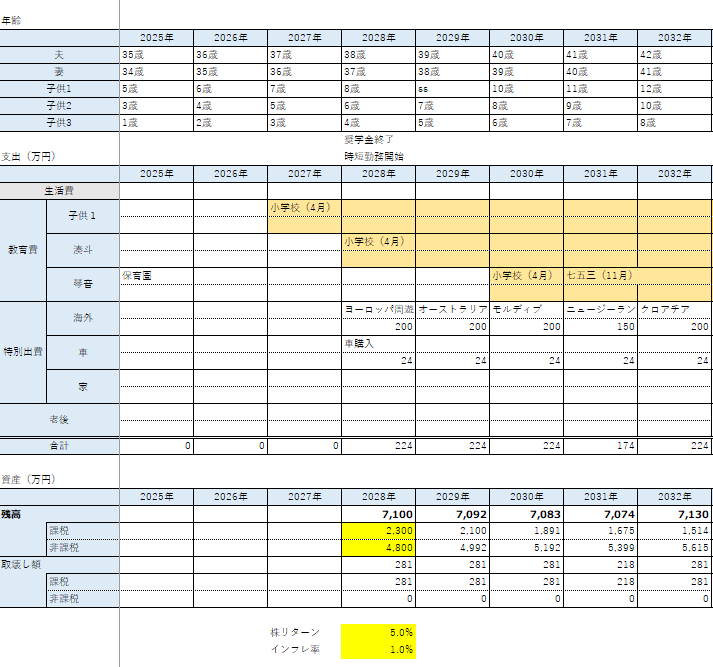

我が家(共働き3児)のリアルなライフプランを題材にして、事例を見てみましょう。

Excelやスプレッドシートで作るのがオススメです。それでは、作成手順をみてみましょう。

①年齢表を作る

- 今年をスタートに、家族全員(夫、妻、子ども1、子ども2…)の年齢が毎年どう変わるかを表にします。

- 子どもの進学(小学校入学、中学校入学、高校入学、大学入学)、留学、習い事の費用がかかる時期などを入力。

②ライフイベントと特別支出の書き出し

- 2035年:長男 高校入学、塾費用年間50万円アップ

- 2038年:長女 大学入学(私立理系)、年間学費150万円

- 2045年:夫婦で世界一周旅行 予算300万円

※画像の大きさに制限があるため、これらの費用が画像上に載せきれません。

これらの支出を「FIRE資産から取り崩す」か「別途準備」かも決めておきましょう!

③収入・支出・資産運用の前提条件を設定:

- 現在の収入・支出: Step2で計算したものをベースに。

- FIRE後の収入: 副業、パート、不動産収入など、見込めるものを入力。

- 資産運用利回り: 例えば、保守的に見て年利4%(インフレ調整後)など。

- 物価上昇率(インフレ率): 例えば、年1~2%など(2025年の状況を鑑みて設定)。

- 年金受給開始年齢と見込み額: 「ねんきん定期便」や「ねんきんネット」で確認した2025年現在の見込み額を参考に、少し控えめに見積もっておくと安心です。

④シミュレーション実行&調整:

- Excelの関数などを使って、毎年の資産残高がどう変動するかを計算します。

- 「あれ、思ったより早く資産が減っちゃう…」となれば、FIRE後の収入を増やす計画を立てたり、支出を見直したり、運用利回りの想定を変えたりして調整します。

ポイント

- 「毎月いくら積み立てれば、いつFIREできるか」の逆算も可能。

- 何十年も先の未来を完璧に予測するのは不可能。だからこそ、年に1回など定期的に見直し、最新状況に合わせてアップデートすることが超重要!

- 特に、2025年以降の物価動向や金利、税制改正などは、シミュレーションに大きな影響を与えるので、常に最新情報をキャッチアップしましょう。

まとめ:まずは“あなたに合ったステップ”から目標資産を仮決めしよう

本記事は、「いくらあればFIREできるか?」を知りたい方向けに、目標金額の算出プロセスを3ステップに分けてご紹介しました。

- Step1(梅): 平均モデルで超ざっくり試算(例:夫婦+子2人で約1億4,400万円)。まずは行動の第一歩!

- Step2(竹): あなたの家計簿でパーソナルな目標額を算出(例:我が家で約5,550万円)。現実的な数字が見えてくる!

- Step3(松): ライフプラン表で将来のイベント、インフレ、年金まで考慮した超精密シミュレーション。より確実な計画へ!

完璧な金額をいきなり出す必要はありません。大まかでも数字を持つと、家族やパートナーとの相談がスムーズになりますし、自分自身も「どうすれば達成できるか」を考える土台ができます。

どのステップを採用するかはあなた次第ですが、試算を始めるハードルは意外と高くないはず。ぜひ気軽に挑戦してみてくださいね!

よくあるご質問(FAQ)

Q1. 「4%ルール」って、本当に日本でも通用するんですか?2025年以降も大丈夫?

A1. 「4%ルール」は元々アメリカの過去データに基づいているため、日本でそのまま適用できるかは議論があります。特に2025年現在の日本の低金利環境や、今後の物価上昇率、税制改正などを考えると、鵜呑みにするのは危険です。あくまで「目安の一つ」として捉え、FIRE後の収入源を複数確保したり、支出をコントロールしたり、余裕を持った資産計画を立てることが重要です。本記事のStep2やStep3のように、ご自身の状況に合わせてより詳細なシミュレーションをおすすめします。

Q2. 計算してみたら、目標額が大きすぎて途方もないです…。何か対策はありますか?

A2. 目標額の大きさに圧倒されてしまう気持ち、よく分かります!でも、諦めるのはまだ早いです。対策はいくつかあります。

1. 支出を見直す: 固定費を中心に、削減できる項目がないか徹底的に洗い出しましょう。家計簿テンプレート(本記事で無料DL可)が役立ちます。支出が減れば、必要な目標額もグッと下がります。

2. FIRE後の収入を増やす計画を立てる: 少しでも副業やパートなどで収入を得られれば、資産の取り崩し額を減らせます。月5万円でも収入があれば、目標額は1,500万円(5万円×12ヶ月×25倍)も減らせる計算です。

3. FIREの時期を少し遅らせる: 積み立て期間が長くなれば、複利の効果も大きくなり、目標達成が現実的になります。

4. 「サイドFIRE」や「バリスタFIRE」を目指す: 完全なリタイアではなく、好きな仕事を少しだけ続けるという選択肢も。これにより、必要な資金額を大幅に下げられます。

まずは小さな一歩から。目標額を細分化して、短期・中期的な目標を設定するのも有効ですよ!当ブログやも、具体的な対策を発信していますので、ぜひ以下の記事も参考にしてください。

(※投資術の詳細は別記事で解説。投資のやり方を知ると、資産形成の確実性が上がります)

(※節約術の詳細は別記事で解説。家計改善を進めると、必要資産額はさらに下げられます)

(※「なぜセミリタイアを目指すのか」目的を定める方法はこちらでまとめています)

これからも当ブログでは、皆様の資産形成の後押しや、豊かな人生を送るためのアイディアを情報発信を継続していきます。

では、また!

コメント