こんにちは!『サラリーマン卒業計画』を運営している35歳の現役サラリーマン、3児の父です。本ブログでは、共働きで子育て(主に3人)をしながら資産形成し、セミリタイアを目指す方に向けて、私自身の体験をもとにした実践的な情報をお届けしています。

私の投資歴は5年で、現在5,000万円超の資産を築き、3年後には1億円を目標にコツコツ奮闘中です。

本記事は、「節約・家計管理の方法全般」にフォーカスしています。

本記事は、共働き3児の子育て世帯が抱える、以下のような課題を解決したい方におすすめです。

- 節約方法:手っ取り早く効果がでる節約手法を知りたい

- 時間不足:仕事・家事・育児に追われ、限られた時間しか家計管理に充てられない。

- パートナーとの意識のズレ:家計管理の優先度に関して、夫婦間で考えが異なる。

- 教育費の負担:子どもの成長とともに膨らむ教育費に対する不安が大きい。

- 住宅ローンの重圧:住宅ローンの返済が家計に重くのしかかり、将来の計画が立て

まずはこれらの課題を把握し、どうやって「家計管理」や「資産形成」に取り組むかを整理していきましょう。この記事を読むことで、以下の3つのメリットを得られます。

✅本記事を読むメリット

- 無理なく続けられる節約&家計管理の方法を知る

- 夫婦で協力して家計を健全化するコツがつかめる

- 節約で生まれたお金を投資や貯蓄に回し、セミリタイアをぐっと現実に近づけられる

私が実践したことを中心に紹介します。それではさっそく、具体的な方法を見ていきましょう。

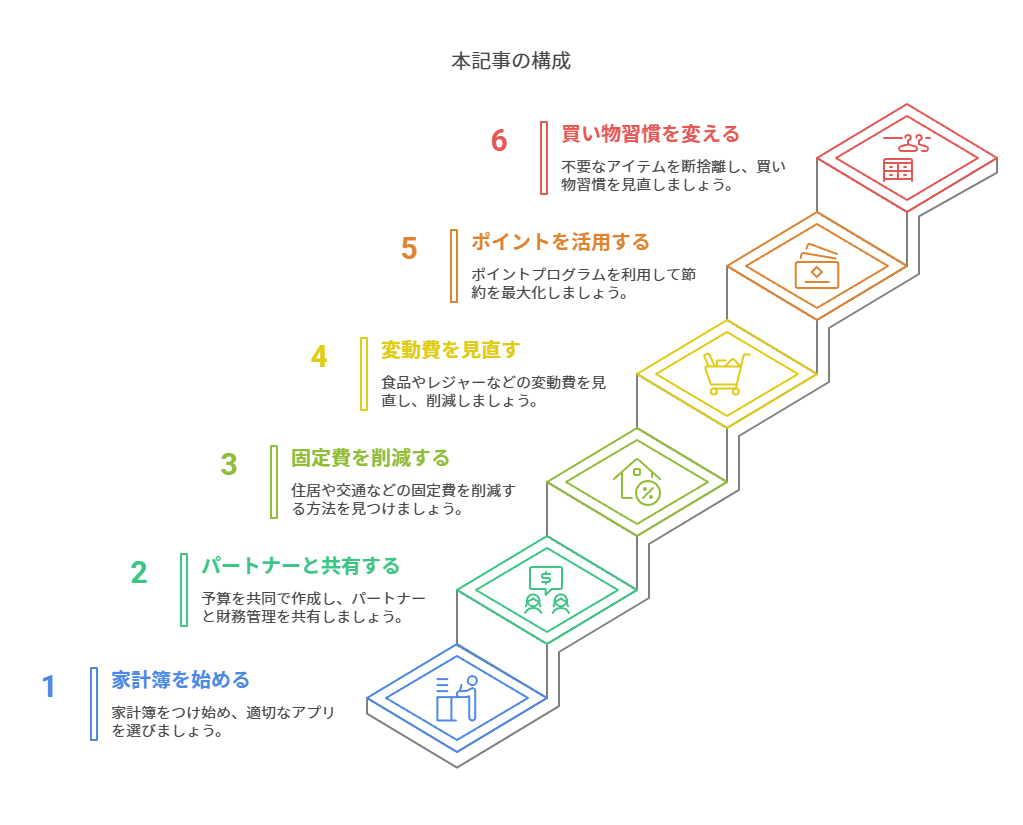

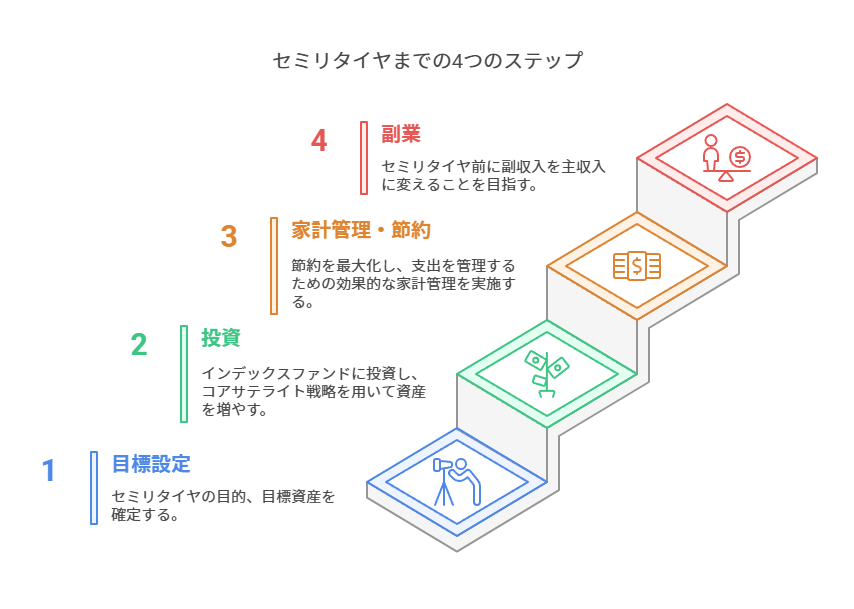

【STEP0】家計管理・節約の資産形成上の位置づけとステップ

家計管理・節約の位置づけ

共働き3児の子育て世帯がセミリタイアするためには、約7,200万円が平均して必要です。

「え!?高すぎる。」と思った方も安心してください。

いきなり見ると高額に思えるかもしれませんが、共働きの入金力を活かし、以下4つステップを実行すれば10年程度で到達できます。

キーポイントは投資です。

eMAXIS Slim 米国株式(S&P500)やNASDAQ100、ビットコインを活用するコアサテライト戦略を採用し、共働きの入金力を活かしながらコツコツ積み立てます。

投資リスクや家計状況、子どもの成長段階によって微調整をしながら取り組めば、10年前後で7,200万円を築くことも夢ではありません。

投資の仕方について学びたい方は、以下の記事をご覧ください。

ですが、節約も投資と並んで重要です。

節約が重要な理由

- 投資資金を確保できる

- 毎月数万円でも節約することで、投資に回せる資金を確保できます。投資額が増えれば、複利の効果を活かし、資産形成のスピードを加速できます。

- セミリタイアのハードルを下げる

- 生活費を抑えることで、セミリタイアに必要な資金を減らせます。結果として、資産が目標額に達するまでの期間が短縮され、セミリタイア後の労働時間も最小限にできます。

節約はセミリタイヤ上でかなり重要なステップという認識を持つと良いですね。

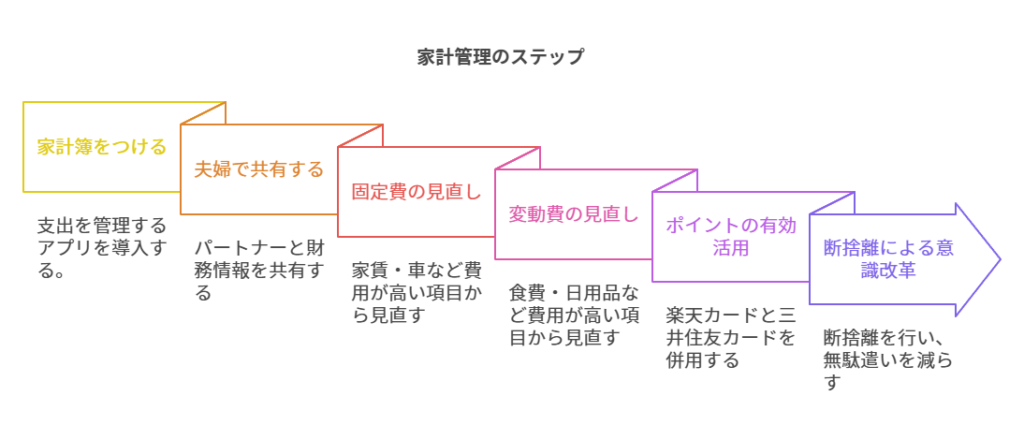

家計管理のステップ

「家計管理」と聞くと何から始めればいいか悩む人も多いですが、私は以下の順番で取り組みました。

すべてを一気にやろうとすると挫折しがちです。1〜2週間ごとに1ステップずつクリアしていくイメージで、じっくり続けることが大事です。

それでは、ステップ毎に次の章から詳しく解説します。

【STEP1】まずは家計簿から!

家計簿をつけるメリット

家計管理の第一歩は、「家計簿をつける」こと。

私もこれだけで、月5万円ほどの節約に成功しました。理由は単純で、今まで「細かい出費の把握」ができていなかったから。金額を“見える化”することで、「この無駄使いやめよう」と意識が変わります。

家計簿をつける主なメリットは以下の通り

家計簿をつけるメリット

- 支出の多い項目が明確になる

- 毎月の生活費を正確に把握できる

- 結果、セミリタイヤに向けた目標資産を正確に把握できる

騙さられたと思って家計簿をつけてみてください。確実に効果が出ます。

家計簿アプリの選び方

共働きで忙しい家庭なら、スマホで管理できるアプリが便利。以下が主要なアプリです。

| 項目 | OsidOri | マネーフォワード ME | Shareroo |

|---|---|---|---|

| 共有機能 | ・夫婦での共有機能あり ・個人用と共有用のページを使い分け可能 | 同じアカウントでログインすることで共有可能。 | ・最大10人まで家計簿を共有可能。 ・割り勘や立て替えの精算機能も充実 |

| 金融機関連携 | 主要な銀行、クレジットカード、電子マネーと連携可能。 | 2,500以上の金融機関と連携可能。 | 金融機関連携は未対応。 |

| レシート読み取り | なし | あり | あり |

| 無料プランの制限 | 金融機関連携は無料で最大5件まで。 | 無料プランでは連携できる金融サービスは4件まで。 | 主だった制限なし |

どうやって選べばいいの?

- 夫婦で家計を共有し、個人のプライバシーも保ちたい方→OsidOri

- 個人用と共有用のページを使い分けられ、割り勘や精算機能、ライフプラン作成機能を実装

- 多くの金融機関と連携し、詳細な資産管理や自動分析を行いたい方→マネーフォワード ME

- 2,500以上の金融機関と連携でき、資産の自動分析や詳細なレポート機能が充実。

- 家族全体で家計簿を共有し、シンプルな操作性を求める方→Shareroo

- 最大10人まで家計簿を共有でき、割り勘や立て替えの精算機能が充実

わが家では立替が多いので、「Shareroo」を使っています。

(補足)手動入力か?自動入力か? 家計簿アプリは「手動入力」がおすすめ!

正直、「とにかく楽したい!」なら自動入力でもいいと思います。

でも、「ちゃんと支出を把握して、お金の使い方を見直したい」なら、断然手動入力がおすすめ!

ちょっとの手間で、家計管理の精度がグッと上がるので、ぜひ試してみてください!

自動入力メリット

✅ クレジットカードや電子マネー決済がメイン

✅ とにかく手間を省きたい

✅ 家計簿を細かく管理する時間がない

自動入力デメリット

❌ 現金払いの記録が抜けがち

❌ お金を使っている実感がわきにくい

❌ カテゴリ分けがズレてることがある(たまに意味不明な分類される…笑)

確かに、クレカや銀行口座と連携すれば、自動でデータを取得してくれるので楽ちん!

でも、家計管理の精度は低いです

手動入力派のメリット

✅ 入力漏れが基本ない(現金払いもクレカ決済も自分で管理できる)

✅ 支出の実感が湧く

✅ 結果、お金の使い方が改善される

手動入力のデメリット

❌ 毎回の入力の手間

❌ 人による入力ミス

毎回入力するのは少し手間。でも、1回の入力にかかる時間はたったの5秒!

習慣化すれば負担なくできます。

そして何より、毎回入力することで「これって本当に必要な出費?」と考えるクセがつきます。実際、私は手動入力を始めてから、コンビニでの無駄遣いが減りました笑

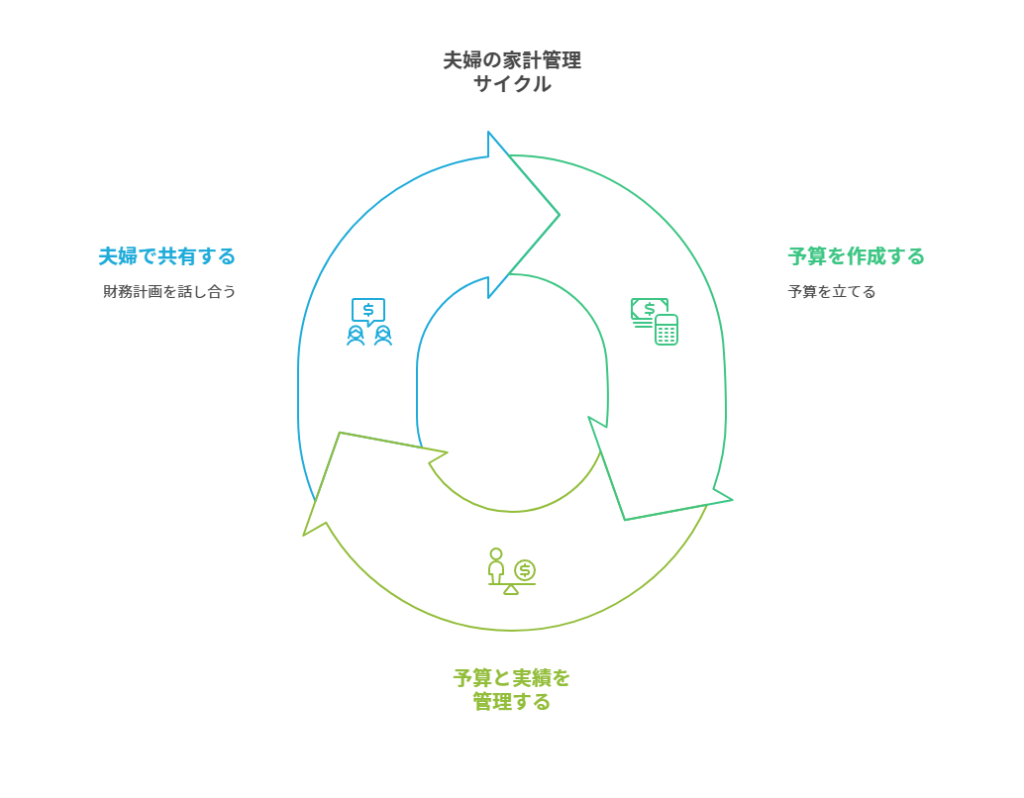

【STEP2】家計をパートナーと共有しよう

家計簿をつけるだけで満足してはもったいない!家計簿を付けたら

- ①予算作り

- ②定期的(最低でも月1回)に予算と実績を管理する

- ③夫婦で共有する

この3つをやりましょう!

①予算作り

実績をもとに、毎月の予算を支出項目ごとに作成します。

ただし、支出項目を細かく分けすぎると管理が続かなくなるので注意が必要です。

大切なのは、自分が特に管理したい項目をしっかり分けること。

私は、「レジャー費」や「服」に無駄遣いしがちだったので、切り出して管理するようにしています。

固定費

| 分類 | 予算(円) | 実績(円) | 差(円) 実績-予算 |

|---|---|---|---|

| 住居費 | 95,000 | 95,000 | 0 |

| ガス・電気 | 22,000 | 25,000 | +3,000 |

| 水道 | 5,800 | 12,551※2ヵ月分 | +6,751 |

| スマホ・ネット | 8,500 | 8520 | +20 |

| 保育園 | 34,000 | 33,870 | -130 |

| ネットフリックス | 890 | 890 | 0 |

| 夫婦お小遣い | 40,000 | 40,000 | 0 |

| 奨学金 | 21,279 | 21,279 | 0 |

| コミュニティ | 1,500 | 1,500 | 0 |

| 合計 | 228,869 | 238,610 | +9,741 |

変動費

| 分類 | 予算(円) | 実績(円) | 差(円) 実績-予算 |

|---|---|---|---|

| 食費 | 55,000 | 56,627 | +1,627 |

| 日用品 | 22,000 | 13,120 | -8,800 |

| 服 | 6,000 | 9,270 | +3,270 |

| 医療 | 8,000 | 6,890 | -1,110 |

| 美容室 | 1,800 | 2,600 | +800 |

| レジャー (外食含む) | 20,000 | 24,078 | +4,078 |

| 冠婚葬祭 | 2,000 | 15,240 | +13,240 |

| 家電 | 6,000 | 0 | -6,000 |

| ふるさと納税 | 0※育休中のみ | 0 | 0 |

| その他 (交通費など) | 10,000 | 6,643 | -3,357 |

| 合計 | 138,000 | 134,468 | +7,961 |

②予算と実績を管理する

月1回は予算と実績を管理します。

週1回 or 月1回だけでもOKです!夜22時以降や土曜日の朝30分を使いましょう。

具体的な手順は、以下の通りです。

- エクセルシート等で、予算と実績の差異を確認する

- 今月支出が増えた項目と要因を大まかに理解

- 来月の改善目標を設定する

例えば、前月の実績が予算を1万円を超えたとします。この場合、

- 予算を超えたのは、外食をしてしまったから→反省する

- 次月の予算を1万円削り、

- 予算削減のために外食を控える

といった具合です。

我が家では、支出項目ごとの超過(例:食費、日用品など)は気にしていません。

細かく調整しようとすると手間がかかりすぎるからです。

その代わり、毎月のトータル予算内に収まるように管理しています。

この方法なら、忙しくても無理なく続けやすいです。

たとえ小さな取り組みでも、家計管理を継続することで節約できる金額はぐんと高まります!

③夫婦で共有する

家計管理のつまずきポイントとして、夫婦で認識や優先度が違うことが挙げられます。私の場合、以下を実践することでストレスを大幅に減らせました。

- 月1回の夫婦ミーティング(移動時間に)

- 予算と実績を共有し、家計の現状をざっくり伝えます。

- 子どもの習い事の送迎中や買い出し中などに、家計アプリを一緒に見ながらサクッと話し合います。超忙しい時は、「今週使える金額は○○円」とLINEで伝えます。

- 家計簿アプリとエクセルシートで“見える化”

- 家計全体の予算と実績を、数値で客観的にチェック。

- 短期目標を一緒に立てる

- 「まずは月20万円を投資に回そう」など、明確なゴールを共有するとモチベーションが高まります。

家計簿の数値を共有するだけで、夫婦間の意見調整がしやすくなります。小さな成功体験を積み重ねながら、一緒に資産形成を進めましょう。

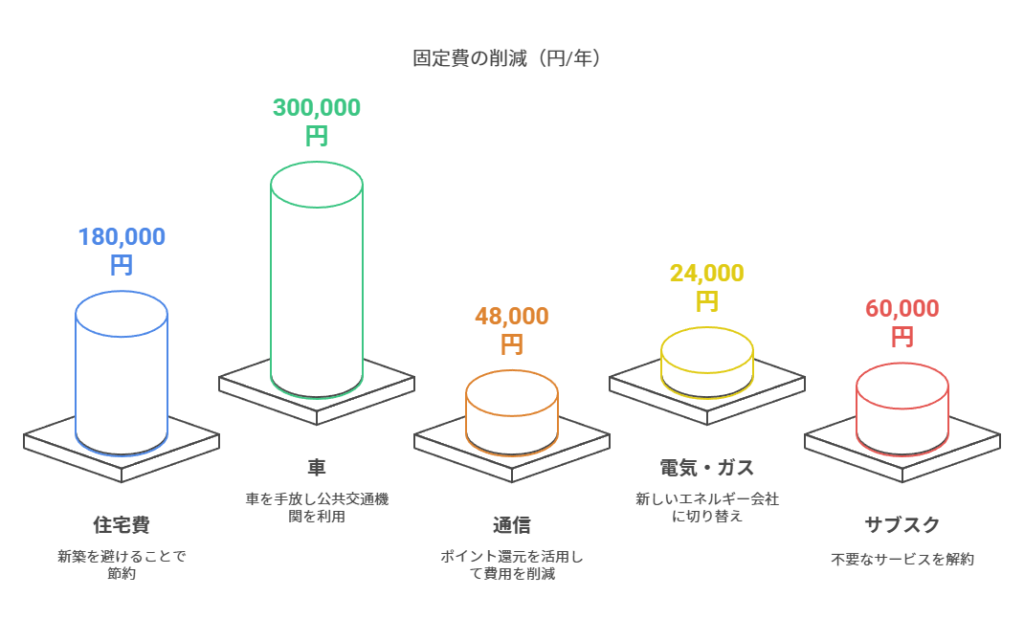

【STEP3】固定費を徹底的に削減する

節約効果が大きいのは、やはり固定費の見直し。一度削減すれば、継続的に効果が続くため、最初に取り組む価値が高いです。

住居費

私は、あえて賃貸を選択しています。マイホームを購入するとローン返済や維持費が増え、投資に回す資金が減るからです。

家が欲しいという方は、節約をするならば、新築は控えると良いと思います。購入後10年間で大幅に価値が下落するため、中古物件と比較してかなり高くなります。

- 削減効果:月1万5,000円カット→年間18万円節約

※中古マンションではなく賃貸を選択した場合

車

車の所有をやめ、カーシェアやレンタカー、公共交通機関に切り替えました。

- メリット:自動車保険や車検、駐車場代が不要

- 削減効果:

- ガソリン+保険+駐車場 月4万円→5,000円

- 車体購入代 200万円

- 代替手段:駅近に住み、子ども3人でも自転車移動

年間30万円以上の節約はかなり大きいです!

通信費

楽天モバイルとネット回線をまとめて、ポイント還元を活用。

- 費用変化:毎月12,000円→8,000円台

- 削減効果:月4,000円削減→年間約4万8,000円

電気・ガス

新電力や新ガス会社に変えて、年間1〜2万円ほど節約。

- 削減効果:月2000円削減→年間約2万4,000円

サブスク

不要なサービスは解約し、使うものに絞り込み。

- 解約例:日経新聞(ニュースは楽天証券などで無料チェック)、ディズニープラス(動画配信は1〜2サービスに絞る)

- 削減効果:月5000円削減→年間約6万0,000円

保育料・教育費の見直し

我が家は子供が小さい(4歳、3歳、1歳)ので、教育費はこれからかかります。

そのため以下の戦略を考えています。

- 高校までは可能な限り公立を選択

- 私立と公立では金額が大幅に異なります。私立入学は慎重に判断しましょう。

- 習い事の見直し

- 子ども自身に意欲がなければ中止。定期的に子どもと話し合い、必要に応じて見直す。

- 奨学金の活用:

- 利率が低いため、投資と併用することで効果を高める。

- 学費は大学までフルで準備

- 高校まで公立、大学は私立として1人あたり約1,000万円を準備

- 高校・大学の無償化制度が適用された場合、その分の資金は留学費用に充てる

子供の学費※学外活動費(習い事など)を加味

| 項目 | 公立 | 私立 |

|---|---|---|

| 幼稚園 | 66万円/3年 | 150万円/3年 |

| 小学校 | 96万円/3年 | 462万円/3年 |

| 中学校 | 144万円/3年 | 402万円/3年 |

| 高校 | 123万円/3年 | 300万円/3年 |

| 大学 | 244万円/4年 | 578万円/4年(理系) |

| 合計 | 673万円/16年 | 1892万円/16年 |

※引用:幼稚園〜大学は書籍「教育費&子育費 賢い家族のお金の新しルール」より集計

これらの工夫により、年間で数万円〜十数万円の差が生じることもあるため、早めに制度や奨学金について調べることが重要です。

総固定費削減額

これらを実施した結果、わが家では年間約70万円の削減に成功しました。

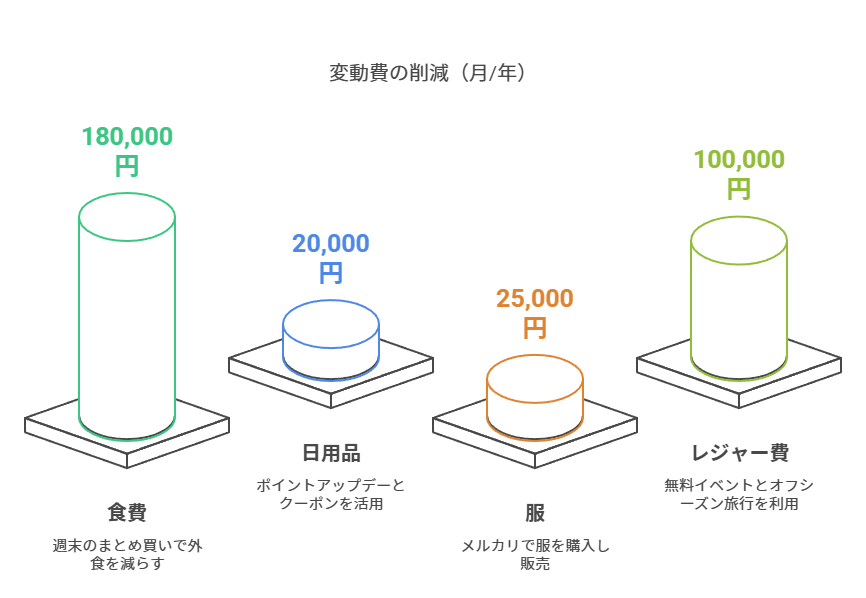

【STEP4】変動費の見直し:食費・レジャー費など

固定費と同時並行で、食費や日用品、レジャー費などの変動費も改善しました。

食費

- 取り組んだこと

- 週末のまとめ買い&作り置きで外食を減らし、月1万円削減。

- ふるさと納税を活用して米や肉をゲット。月5千円分お得。

- 家庭菜園で野菜費を節約&子どもも楽しんでお手伝い。

- 削減効果:月1.5万円削減→年間約18万円

日用品

- ドラッグストアのポイントアップデーやクーポンを活用。

- 削減効果:月1,000〜3,000円→年間2万円程度の削減。

服

- 取り組んだこと

- メルカリで子ども服&自分の衣類を購入。

- 着なくなった服を出品してから買うをルール化。

- 削減効果:年間2〜3万円程度の節約

レジャー費

- 取り組んだこと

- 地域の無料イベントや公園、図書館を活用。近くに公営の動物園があり、年パス2,000円で毎週通ってます。

- 旅行はオフシーズンや早期予約で20〜30%削減。10月の沖縄旅行はハイシーズンの半額で行けました。

- 削減効果:10万円程度

変動費総削減額

これらを実行して、年間30万円程度を節約しました。

【STEP5】ポイントを使った賢い節約:楽天カード×三井住友カード

共働き3児の家庭で、時間をかけずに無理なく節約できる方法として、楽天カードと三井住友カード(NL)の2枚使いは非常におすすめです。

私も実際に使っていますが、年間3〜5万円分のポイントを獲得しています。

楽天カード:日常の買い物&固定費払いでコツコツ

楽天市場やスーパー、ドラッグストアでの買い物が多いなら、楽天カード+楽天ペイのコンボが最強。

- 楽天市場のSPU(スーパーポイントアップ)

- 5と0のつく日にまとめ買いして2〜5%還元。

- 公共料金・サブスク払いを楽天カードに一本化

- 年間50万円の固定費で5,000円分のポイント獲得。

- 節約効果:年間18,000円以上

三井住友カード(NL):コンビニ・外食でお得

- Visaタッチ決済

- コンビニ・外食で最大7%還元。これが地味に効いてきます。

- 節約効果:年間13,000円以上!

使い分けのポイント

| 支出項目 | 楽天カード (楽天ペイ) | 三井住友カード(NL) (Visaタッチ) | 還元率 |

|---|---|---|---|

| スーパー・ドラッグストア | ✅楽天市場・楽天ペイ | ❌ | 1.5%〜5% |

| コンビニ・外食 | ❌ | ✅最大7% | 最大7% |

| ネットショッピング | ✅楽天市場 | ❌ | 2〜5% |

| 公共料金・通信費 | ✅ | ✅ | 0.5%〜1.0% |

| 投資信託の積立 | ✅(楽天証券) | ✅(SBI証券) | 0.5%〜1.0% |

楽天カードは、

- 楽天市場

- ドラッグストア

三井住友カード(NL)は、

- コンビニ・外食

このように使い分けます。投資や公共料金の支払いは、どちらのカードでも大差ないです。

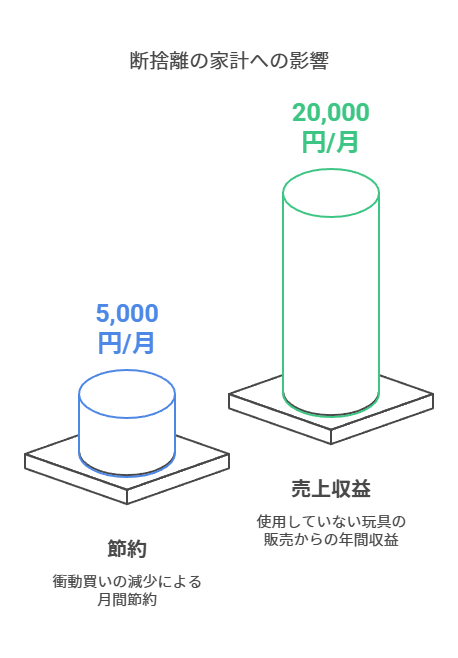

【STEP6】断捨離で買い物習慣を変える

家計管理をさらに一歩進めるなら、年1回の断捨離がおすすめです。

断捨離のメリット

- 衝動買いの抑制:「これ、どうせ使わなくなるかも…」という気持ちが芽生える

- 掃除や片付けの時短:収納スペースがスッキリ

- 家賃や間取りの見直し:部屋に余裕ができれば、家賃や間取りの見直しも選択肢に入る。

断捨離後の変化(私の場合)

- 私の場合、衝動買いが減り、月5,000円程度の節約。

- 使わない子どもの玩具をメルカリで売って、年間2〜3万円ほどの売却益がでました。

服

- 大人も子どもも、各シーズン3着を基本ルールに。古いものを手放してから、新しい服を購入。

- 新しい服を買うときに「古いものを一つ捨てる」ルールを徹底。

おもちゃ

- 子どもが遊んでいないものはそっと処分。

- 新しいおもちゃを買うときに「古いものを一つ捨てる」ルールを徹底。

食器類

- 使わなくなった食器は「いつか使うかも…」と取っておかず、思い切って処分。

- キッチン下の収納が広々使えるようになり、買い置き食材の把握もしやすくなります。

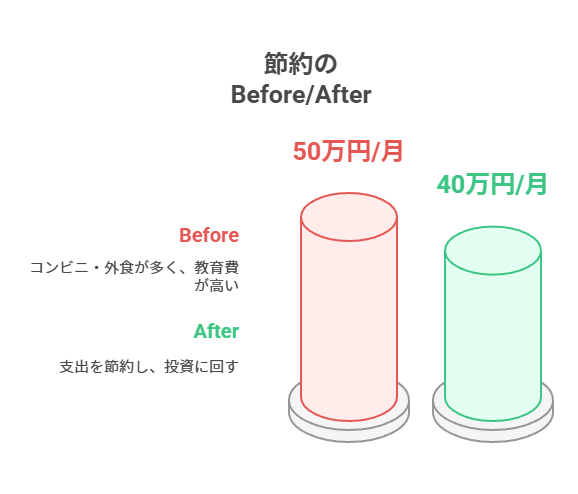

まとめ:継続こそ節約最大のコツ

節約によるBefore→After

- Before:月45万〜50万円の支出。コンビニや外食が多く、教育費や住宅ローンで将来不安。

- After:月40万円以下に支出を抑え、年間100万円近くを投資や貯蓄に回せる。

実際に数字が改善されると、夫婦の会話も前向きに。「もっと削れるところはない?」と積極的にアイデアを出し合うようになり、家計改善がスパイラルアップしていきます。

節約の流れをおさらい

- 家計簿の数値を夫婦で共有し、月1回だけでも改善点を話し合う。

- 固定費・変動費・断捨離をバランスよく見直すだけで、思わぬムダが浮き彫りに。

- 節約で生まれた余剰資金を投資や貯蓄に回し、5年で5,000万円、8年で1億円に近づく。

私自身、これらのステップを踏んで支出カットに成功し、投資に回せるお金が一気に増えました。子育てや仕事で忙しくても、こうして少しずつ積み上げていけば、「共働きで3児を育てながらでも、セミリタイアはできる!」と自信を持って言えます。

ぜひ、今日から家計簿を始めてみてください。そこから、固定費・変動費・ポイント活用・断捨離と、ひとつずつ進めていくうちに、お金が自然と貯まる体質に変わっていきますよ。応援しています!

では、また!

コメント