こんにちは!「サラリーマン卒業計画」を運営している、共働き3児の父・35歳の現役サラリーマンです。

今回は「リーマンショック級の下落」に備えて、以下のように悩む方に向けて、過去の暴落や対策を深掘りします。

- 株式市場の暴落がいつ来るのか不安…

- 今は大丈夫なの?

- 暴落時にどう対応すればいいのかわからない…

私自身、5年で5000万円、8年で1億円の資産形成を目標に投資を続けてきました。コロナショックなどの大暴落を経験しながらも、資産を成長させています。

そこで今回は、以下をわかりやすく解説します。この記事を読めば、暴落時でも冷静に対応し、資産を守りながら着実に増やす方法がわかります!

この記事で分かること

- ✅ 過去の暴落の共通点と教訓

- ✅ 暴落のメカニズム

- ✅ 現在の暴落の兆候や著名機関・投資家の見解

- ✅ 共働き夫婦が実践できる6つの暴落対策

このブログ記事を読むメリット

- 過去データをもとに、今後の暴落に備えた戦略が立てられる

- 現在の暴落の兆候や著名機関・投資家の見解が分かる

- 共働きでも無理なく実践できる具体的な行動指針がわかる

💡 私の投資実績

- 2020年のコロナショックでの下落時も投資を継続し、資産5000万円超を達成

- 2028年までに1億を貯めてセミリタイアを目標に、節約と資産形成を実践中

- 小さな子供3人含めた5人家族で豊かな人生を送ることが目的

「暴落が怖くて投資を続けられない…」 そんな不安を乗り越え、むしろ資産を増やすチャンスに変える方法を、一緒に学んでいきましょう!

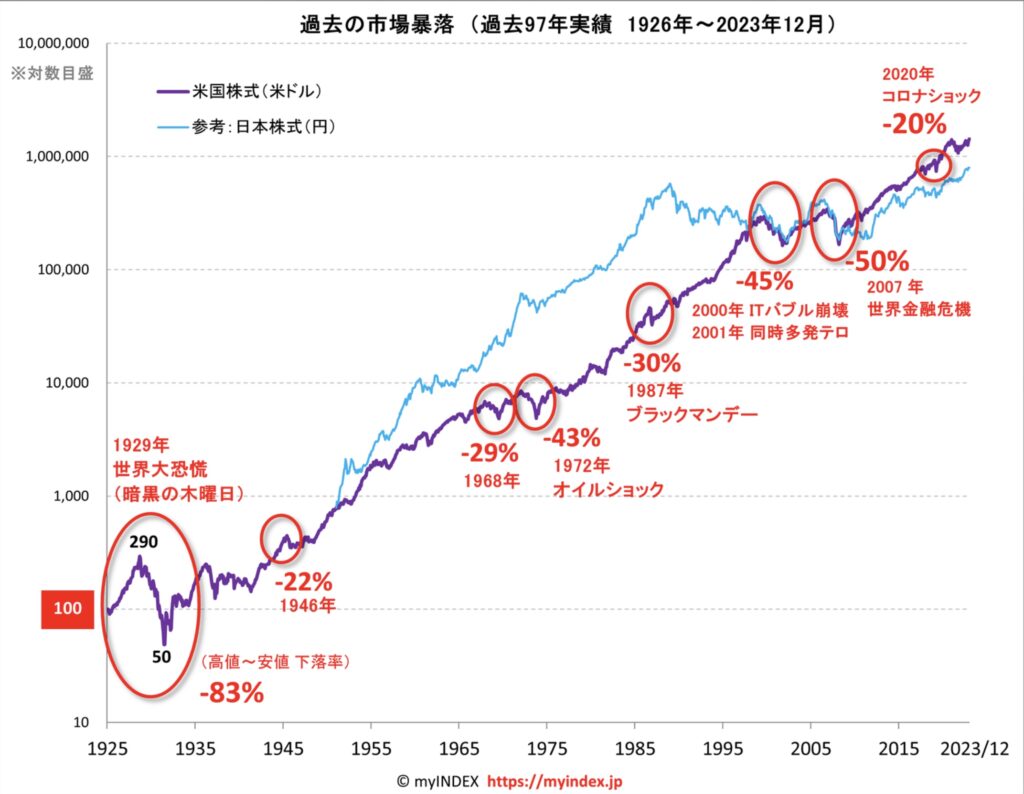

過去の暴落を振り返ろう

S&P500の下落率

過去の大暴落を知ることで、下落局面における投資家心理をイメージしやすくなります。代表的な例として、以下のような下落が起きました。

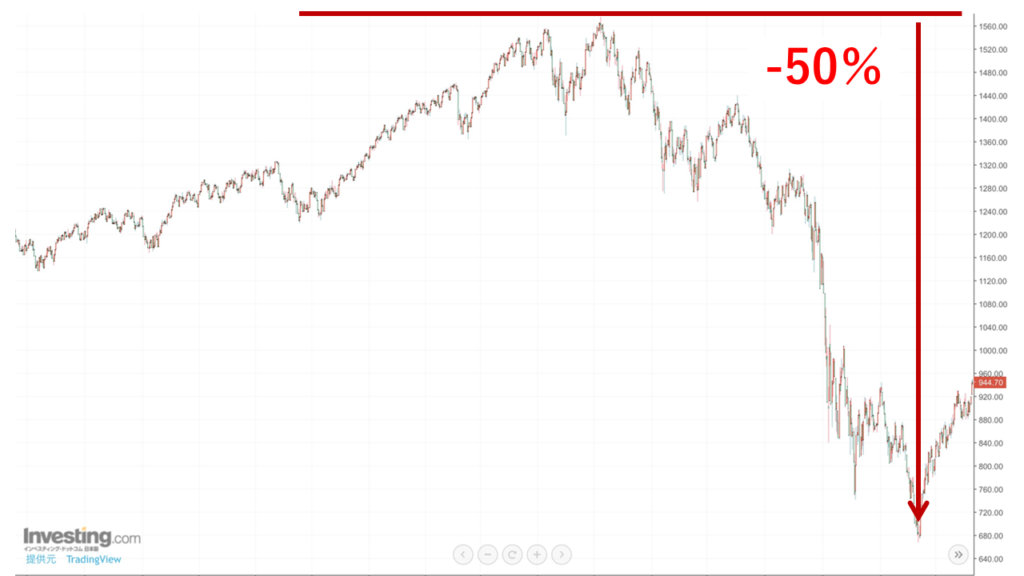

リーマンショック(2008年)

- S&P500は、ドルベースで高値から安値まで約50%下落

- 為替が急激に円高へ振れた影響で、円ベースの下落率は約65%に

コロナショック(2020年)

- S&P500は、ドルベースで高値から安値まで約35%下落

このように株価が大幅下落をするのは、株価が実際の価値以上に下落するためです。

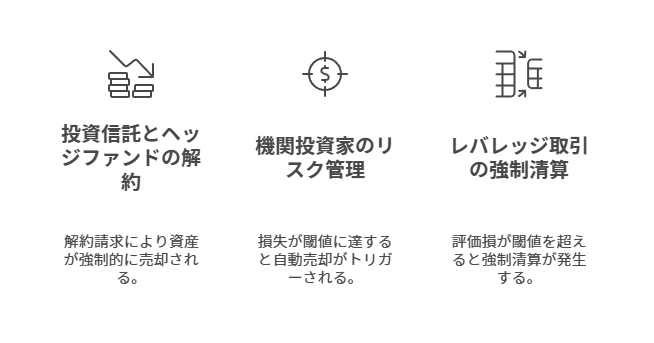

(補足)なぜ実際の価値以上に株価が下落するのか?

株式市場がパニックになると、実態以上に株価が急落するケースが出てきます。主な要因は以下のとおりです。

- 解約対応

- 運用会社は、機関・個人投資家の投資信託・ヘッジファンドの解約対応として保有資産を強制的に売却させられるため、大量の売りが発生。

- リスク管理ルール

- 機関投資家は、リスク管理ルールとして顧客の損失が一定基準に達すると自動売却が行わる仕組みを持っているため、売り圧力が増幅。

- ロスカット

- レバレッジ取引のロスカット借入を利用して投資家は、評価損が一定ラインを超えると強制清算される。

こうした売りが売りを呼ぶ連鎖により、“割安”な銘柄が出現する一方、想定以上に急落する展開が起きるのです。

暴落の特徴とリスク

暴落には、以下のような特徴があり、投資家心理を大きく揺さぶります。 リーマンショックの事例を見てみましょう。

①小幅な下落を何度か繰り返しながら、最高値を更新

②急に大幅に下落する(-25%)

③下落が落ち着いたように見えた後、さらに大きく下落(追加で-25%)

こうした段階的な下落により、 「売らずに持ち続けていればよかった…」という後悔から、

- さらに資金を追加するリスク

- 「今が買い時!」と飛び込んでみたら、さらに深い下落に巻き込まれるリスク

などが生まれます。完璧なタイミングで売買するのはほぼ不可能なので、事前対策が重要になります。

暴落の発生頻度

株価暴落は、以下のサイクルが重なるタイミングで発生しやすく、10〜15年に1回は起こるといわれます。

- 中央銀行の金融政策サイクル(約5年)

- 銀行の信用サイクル(約10年)

- 企業の在庫サイクル(約2.5年)

リーマンショック(2008)やコロナショック(2020)を見ても、10年内に繰り返し大暴落が訪れているのがわかります。

暴落の原因と回復にかかる期間

リーマンショックのような金融危機だけでなく、コロナ禍のように全く予測できない要因でも暴落は起こります。回復には10年近く要するケースもあるため、起きてから慌てないよう準備が必要です。

表:主要暴落事例の比較(1975-2025年)

| イベント 期間 | S&P500下落率 | NASDAQ下落率 | 主要原因 | 回復期間 |

|---|---|---|---|---|

| 第2次石油危機 1980-1981 | 27.1% | 22% | 原油価格高騰・ 金融引き締め | 3カ月 |

| ブラックマンデー 1987 | 33.5% | 30% | プログラム 売買暴走 | 2年 |

| ITバブル崩壊 2000-2002 | 49.1% | 78% | 過剰投資・ テロ事件 | 6年 |

| リーマンショック 2007-2009 | 56.8% | 55% | サブプライム問題 | 5年 |

| コロナショック 2020 | 33.9% | 30% | パンデミック | 5カ月 |

(補足)経済理論に基づく暴落のメカニズム

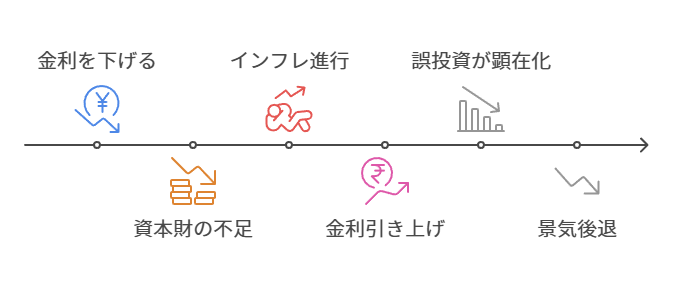

株価の暴落は、中央銀行の金融政策や景気拡大時の“誤投資”が引き金になりやすいと言われます。その流れを4つのフェーズに分けてみましょう。

- フェーズ①:金利を下げる → 市場にお金が増える

企業が設備投資や新規事業に資金を回しやすく、消費者もローンを組みやすくなります。 - フェーズ②:資本財の不足 → 価格上昇

企業の投資拡大で工場や機械(資本財)が不足し、価格が上昇します。 - フェーズ③:インフレ進行 → 金利引き上げ

中央銀行が金利を上げると借入コストが増加し、景気が鈍化します。 - フェーズ④:誤投資が顕在化 → 景気後退

好景気時の過剰投資(誤投資)が明るみに出て、倒産や失業が増え、株価が急落。

このサイクルを把握しておくと、暴落の兆候に備えやすくなります。

現在はフェーズ④とフェーズ①の間ですね

現在の経済指標と暴落リスク

主要指数に見る暴落可能性

今の米国市場は、少し過熱気味です。

- シラーPERやバフェット指標が歴史的に見てもかなり高い水準で、長期投資を考える人はポートフォリオを慎重に見直すタイミングかもしれません。

- 一方で、VIX(恐怖指数)や信用スプレッドはまだ落ち着いており、すぐに大暴落が来るかははっきり言えない微妙な状況です。

| 項目 | 1987 ブラックマンデー | 2000 ITバブル崩壊 | 2008 リーマンショック | 2020 コロナショック | 2025 (現在) |

|---|---|---|---|---|---|

| 最大下落率 | -34% | -49% | -57% | -34% | –(未発生) |

| 回復期間 (日数) | 635 | 1,763 | 1,325 | 149 | – |

| シラーPER | 15.6倍 | 44.2倍 | 27.0倍 | 32.3倍 | 27.5~36.3倍 (危険) |

| VIXピーク値 | 150+ | 45.74 | 89.53 | 82.69 | 18.0 |

| バフェット 指標 | 60% | 146% | 107% | 130% | 190%+ (危険) |

| 信用 スプレッド | 3.5% | 5.8% | 8.2% | 6.5% | 3.2% |

| 政策金利 | 7.25% | 6.50% | 5.25% | 0.25% | 5.25% |

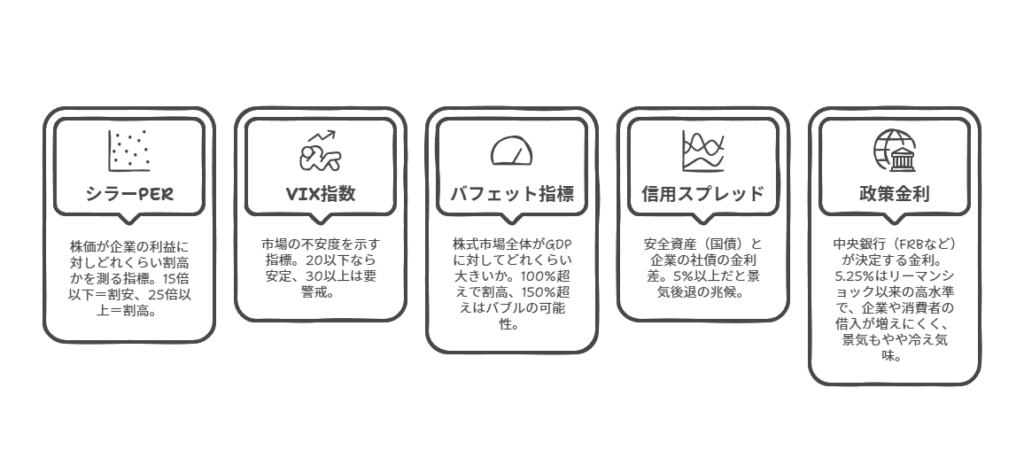

(補足)重要指標の解説

投資をするなら、指標はしっかり把握したいところ。代表的な5つを簡単にまとめます。

- シラーPER(CAPEレシオ)

株価が企業の利益に対しどれくらい割高かを測る指標。15倍以下=割安、25倍以上=割高。現在は27.5~36.3倍で、過去の暴落時と同程度。 - VIX指数(恐怖指数)

市場の不安度を示す指標。20以下なら安定、30以上は要警戒。今は18程度だが、暴落時は45~150まで上がることも。 - バフェット指標

株式市場全体がGDPに対してどれくらい大きいか。100%超えで割高、150%超えはバブルの可能性。現在は190%超で、ITバブルやリーマンショック前より高い。 - 信用スプレッド

安全資産(国債)と企業の社債の金利差。5%以上だと景気後退の兆候。今は3.2%でまだ低め。 - 政策金利

中央銀行(FRBなど)が決定する金利。5.25%はリーマンショック以来の高水準で、企業や消費者の借入が増えにくく、景気もやや冷え気味。

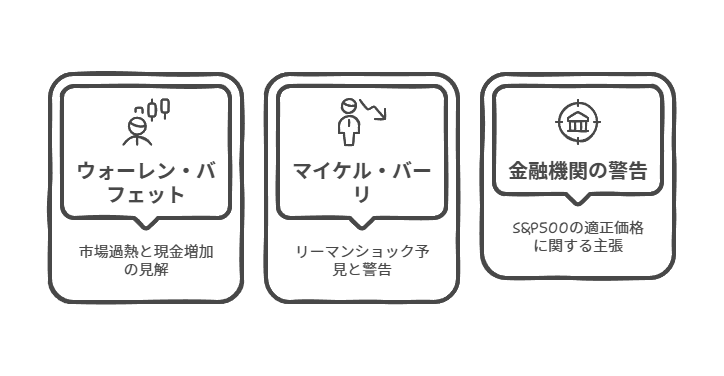

著名機関・投資家の暴落予測と市場見解

市場の専門家も、今の相場を警戒しています。

- ウォーレン・バフェット

「市場は過熱気味。現金を増やす時期だ」とコメントし、保有株を一部売却。過去最高の50兆円超の現金・短期国債を持ち、調整に備え。 - マイケル・バーリ

リーマンショックを予見した投資家。米国株全体にプットオプション(下落に賭ける取引)を仕掛け、「過去のバブル崩壊と同じパターンが懸念される」と警告。 - 金融機関の市場警告

モルガン・スタンレーやバンク・オブ・アメリカなどは「S&P500は現在の15~20%下が適正価格」と主張。バフェット指標が210%超に達し、ITバブル(146%)やリーマン前(107%)よりも高い水準だと注意喚起。

暴落の引き金となる要因

以下のような要因が重なると、S&P500が3,000ポイント台(約-50%)に下落するリスクがあると言われています。

- FRBの政策ミス(利下げの遅れ→景気後退)

利下げ開始後の12ヶ月で平均18%の下落。金融政策と市場の期待がズレると急落リスク。 - 企業収益の減速

AI関連企業の成長鈍化で市場の楽観ムードが壊れる可能性。S&P500のEPS成長率が下がると大きな売り圧力に。 - 地政学リスク

中東情勢や台湾有事などで投資家心理が冷え、リスク資産から一気に資金流出するシナリオも。

「直近5年以内に暴落が起こるかもしれない」と考え、準備しておくのが賢明です。

共働き夫婦が実践すべき暴落対策6選

いよいよ具体策です。共働きで忙しくても、事前の備え次第で暴落をチャンスに変えられます。

事前に準備すべきこと4選

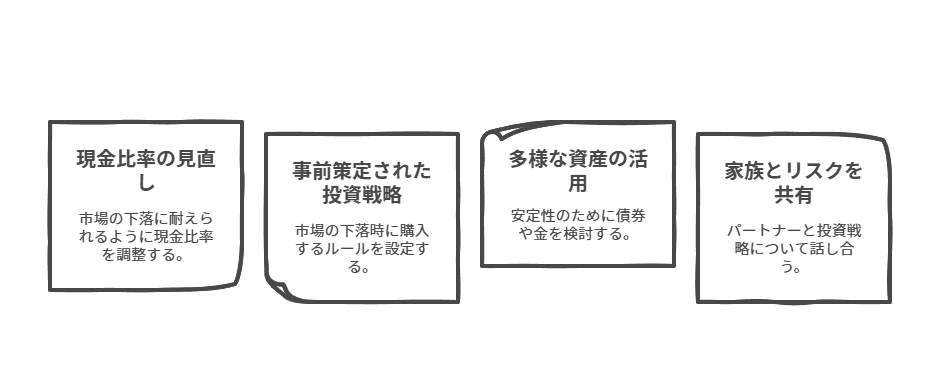

対策①:現金比率の見直し

- 株価が50%下落しても家計が回るように調整。

- 回復には最大10年かかるかもしれないので、必要資金を確保。

- 給与収入で生活費がまかなえるなら、無理して現金を増やす必要はない。

💡 例:学費やローンで10年以内に700万円必要なら、その分は現金を用意。

対策②:投資戦略(リバランス)の事前策定

- 株価が何%下落したらいくら買うか、先に決めておく。

- 感情に流されず、ルール通りに投資を続ければ精神的負担が軽い。

💡 例:現金700万円保有

- 30%下落で200万円追加投資

- 50%下落で600万円追加投資

対策③:株式以外の資産も活用(長期投資家向け)

- 本来は株式100%が最もリターンが高いとされるが、精神的に耐えられないなら債券や金なども検討。

- 以下のメリット/デメリットを考慮して保有しましょう。

| 資産クラス | メリット | デメリット |

|---|---|---|

| 国債 | 米国債の場合、4%程度の利息(2025年1月時点)が付くので、暴落に備えられ、かつ確実なリターンも得られる。 | 金利上昇局面では、株式と債券が同時に下落する傾向。米国の場合、債務問題が顕在化すれば、債券も大幅下落するリスクも懸念。 |

| 金 | 暴落に備えつつ、インフレヘッジにもなる。米国の債務問題リスクが顕在化した際のヘッジとしても機能する。 | 利息がつかない。インフレヘッジにしかならないので、国債よりもリターンが少ない傾向。 |

| ビットコイン | 圧倒的なリターンを得た後、安全資産となる可能性あり。 | 足元ではリスク資産なので、株価暴落時は、ビットコインも同時に(恐らく株価以上に)暴落する。 |

私の実践例は以下の通りです。

- 現在は株式+ビットコイン100%(約5,000万円)

- 現金比率0%(10年以上は取り崩し予定なし)

- 5年後を目処に現金・債券への移行も検討

ビットコイン投資は以下を確認ください。

対策④:家族でリスクを共有

- パートナーと投資方針を話し合う。

- 暴落時も冷静に対応する共通認識があるだけで、メンタル面が安定。

暴落中にすべきこと3選

できること①:SNSや投資ニュースを見ない

- 暴落時は「さらに下がる!」「今が底!」と煽る情報があふれる。

- 過度に情報を見すぎると冷静さを失うリスク。

できること②:仕事・家事・育児に集中

- 株価チェックはほどほどに。余計な不安が減る。

- 多忙な共働き家庭ほど、日常業務に集中することで投資を“放置”できる。

できること③:事前に決めた戦略を実行

- 「怖いから売る」のではなく、ルール通りに買い増しやホールドを続ける。

- 長期投資では、恐怖の底が最大のチャンスかもしれません。

まとめ_暴落と上手に付き合いセミリタイヤを目指すコツ

株式市場の暴落は、10~15年に1回は起こりうる現象で、下落率が50%に達するケースも珍しくありません。しかし、以下のポイントを押さえるだけで、大きな混乱を最小限にできます。

- 現金比率や投資ルールを事前に決めておく

- 家族とリスクを共有して焦らない

- 暴落時は情報を遮断し、普段の生活に集中する

- 決めたルール通り、長期的な視点で投資を継続する

こうした心構えさえあれば、暴落に直面しても冷静に対応し、むしろ資産を増やせる可能性があります。ぜひ今から準備し、“暴落を味方”につけましょう!

では、また!

コメント